Hvilken effekt har afskrivningsudgifterne på opgørelsen af pengestrømme?

Afskrivningsomkostninger refererer til udtømning af immaterielle aktiver og kan være en væsentlig udgiftskilde på visse virksomheders balance. Afskrivninger er altid en ikke-kontant udgift. Derfor skal det ligesom alle ikke-kontante udgifter blive tilføjet tilbage til nettoresultatet under forberedelsen af den indirekte pengestrømsopgørelse.

Afskrivning

Som et selskab bruger ressourcer, skal det anerkende udmattelsen af disse ressourcer som en udgift. En lastbil vil f.eks. Slides med brug, og dens markedsværdi vil falde. Et sådant materielt aktiv afskrives; Med andre ord reduceres værdien af aktivet reflekteret i balancen for at afspejle dets lavere værdi. Immaterielle aktiver skal også afskrives, når de er opbrugt. Men begrebet anvendt til afskrivning af disse typer af aktiver er afskrivninger. Hvis en virksomhed betalte 1 million dollars til brug af et andet mærkes logo på sine produkter i de næste fem år, skal det afskrives dette aktiv for brugsrettigheder med 200.000 dollars hvert år.

Pengestrømsopgørelse

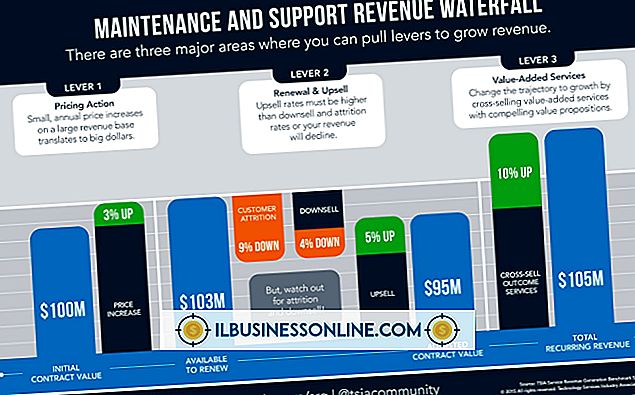

Pengestrømsopgørelsen er et kraftfuldt værktøj, der gør det muligt for revisor og øverste ledelse at holde styr på de kontanter, der er taget i forhold til kontanter udvidet i løbet af en bestemt periode - for eksempel et helt regnskabsår. Den mest anvendte metode til beregning af pengestrømme er at tilføje og fratrække ikke-kontante omkostninger og overskud til virksomhedens fortjenst tal. Dette benævnes den indirekte metode til beregning af pengestrømme. For eksempel ville du trække ikke-kontantsalg på kredit ud fra nettoindtjeningen, da disse øger nettoresultatet, men ikke resulterer i ekstra kontanter. Således bør de ikke tælles blandt pengestrømsfrembringende aktiviteter.

Afskrivninger og pengestrømme

Afskrivningsomkostninger er en ikke-kontantomkostning. Derfor vil det som alle ikke-kontante udgifter blive tilføjet til nettoindkomsten ved udarbejdelse af en indirekte pengestrømsopgørelse. Det samme gælder for afskrivninger på fysiske aktiver samt andre ikke-kontante udgifter, såsom forøgelse af gæld og akkumulerede renteudgifter. Disse tal er alle blevet subtraheret fra nettoomsætningsfrekvensen, når de ankom til nettoresultatet, selvom selskabet ikke betalte kontanter, mens de samlede disse omkostninger. Derfor er nettoresultatet så meget mindre end de kontanter, der er taget i. For at nå frem til det nøjagtige kontantstrømstal, tilføjer du disse udgifter tilbage til nettoresultatet.

Direkte metode

Ved anvendelse af den direkte metode for pengestrømme betragter din revisor kun de kontantudgifter og udgifter. Han tilføjer alle penge indtaget fra forskellige kilder og trækker alle kontanter udbetalt fra denne samlede. Resultatet er selskabets netto cash flow. Da afskrivninger ikke er kontante udgifter eller tilstrømning, tages der ikke hensyn til, når der anvendes den direkte metode. Mens den direkte metode er mere ligetil og enkel, mangler den en stor fordel ved den indirekte metode: det viser ikke, hvilke specifikke årsager, der har forårsaget, at nettoresultatet og pengestrømmen afviger. Når du bruger den indirekte metode, kan din revisor nemt finde frem til kilderne til forskellen.

Populære Indlæg

Traditionel markedsundersøgelse indebærer ofte at vurdere det overordnede marked for en god eller tjeneste, at opmåle forbrugerne om deres kan lide og ikke lide, og at udføre fokusgrupper for at måle forbrugersvar på et nyt produkt. Væksten i informationsteknologi har forandret markedsundersøgelser med et stigende antal analytikere, der lærer om forbrugernes præferencer og købsvaner ved at udvide massive sæt af kvantitative data og anvende komplekse algoritmer til at afdække mønstre og korrelationer, som muliggør mere effektiv markedsføring. Data Mining Fu

Læs Mere

I de fleste tilfælde kan du ikke bare åbne en virksomhed og læne dig tilbage for at vente på, at kunderne kommer. Du er nødt til at udvikle en marketingkampagne, der omfatter reklame, public relations og cold-calling eller canvassing til kunder. Udsmykning er ofte et af de mest effektive midler til at skaffe nye kunder og lige så ofte en af de mest underudnyttede og oversete muligheder. Kom fora

Læs Mere

Stigende indtægter er afgørende for små virksomheder, der ønsker at udvide og tjene penge. Mens omkostningsstyring også yder et vigtigt bidrag til overskuddet, sikrer indtægtsvæksten virksomhedens langsigtede levedygtighed. At øge indtægterne, se efter muligheder i dine eksisterende forretningsforbindelser, samt identificere nye indtægtskilder. Kunde lo

Læs Mere

Da du downloadede denne freeware app for at lære flydende Mandarin Chinese til en ny klient, følte du virkelig, at du havde brug for det. Hurtig frem adskillige måneder, og din forståelse af Mandarin er zilch. Chancerne er, hvis du ikke har brugt applikationer på din Mac i et stykke tid, vil du sandsynligvis ikke bruge dem overhovedet, og afinstallation gør plads til ting, du rent faktisk har brug for. OS X

Læs Mere

En medarbejderhåndbog er særlig praktisk, når du træner nye medarbejdere, gennemgår processer til forbedring, reviderer jobbeskrivelser eller udskifter medarbejdere på grund af sygdom eller omsætning. For mange organisationer vil det tage flere dage, hvis ikke uger, at afslutte på grund af antallet af involverede personer i processen og antallet af handlinger, der skal medtages i manualen, hvis man skriver en medarbejderhåndbog. En drif

Læs Mere