Hvad er typer af finansielle forhold brugt til at analysere finansielle resultater?

Nøgletal er indikatorer, der bruges til at analysere en virksomheds finansielle resultater. Nøgletal anvendes af bankfolk, kreditorer, aktionærer og revisorer til at evaluere data præsenteret på en virksomheds regnskaber. Afhængigt af resultaterne af evalueringerne kan bankfolk og kreditorer vælge at forlænge eller tilbagekalde finansiering, og potentielle aktionærer kan tilpasse engagementet i en virksomhed. Nøgletal er vigtige værktøjer, der vurderer en enheds rentabilitet, effektivitet, likviditet og solvens.

Rentabilitetsforhold

Lønsomhedsprocenten hjælper brugerne af en virksomheds regnskaber til at bestemme den samlede effektivitet af ledelsen vedrørende afkast genereret ved salg og investeringer. De almindeligt anvendte rentabilitetsforhold er bruttovinstmargin, driftsresultatmargin og nettoresultatmargin. Bruttovinstmarginen måler rentabilitet efter at have taget hensyn til omkostningerne ved solgte varer, mens driftsresultatmarginen måler rentabiliteten baseret på indtjening før renter og skatteomkostninger. Netto overskudsgrad betegnes ofte bundlinjen og tager hensyn til alle udgifter.

Effektivitetsforhold

Nøgletal, der måler effektiviteten af ledelsens beslutningstagning, refereres til som effektivitetsforhold. Effektivitetsforholdene vurderer omsætning og afkast af investeringer. Eksempler på effektivitetsforhold er lageromsætning, salg til tilgodehavender og afkast af aktiver. Lageromsætning måler antallet af gange, hvor hele lagerbeholdning genkøbes, mens salg til tilgodehavender sammenligner kundefordringer til indtægter. I begge situationer angiver et højere antal et højere effektivitetsniveau ved salg af beholdning og indsamling af tilgodehavender. Afkast af aktiver sammenligner nettoresultatet før skat til samlede aktiver og hjælper med at vise effektiviteten af ledelsen, når der anvendes aktiver for at generere overskud.

Likviditetsforhold

Likviditetsforhold hjælper regnskabsmedarbejdere med at evaluere en virksomheds evne til at opfylde sine nuværende forpligtelser. Med andre ord vurderer likviditetsforholdene et selskabs evne til at konvertere sine nuværende aktiver til kontanter og betale nuværende forpligtelser. Fælles likviditetsforhold er det aktuelle forhold og hurtigforholdet. Nuværende forhold beregnes ved at opdele nuværende aktiver med kortfristede forpligtelser. Ifølge Thomson Reuters er en generel tommelfingerregel at have et nuværende forhold på 2. Hurtigt forhold eller syretest hjælper med at bestemme en virksomheds evne til at betale forpligtelser, der forfalder straks.

Solvensforhold

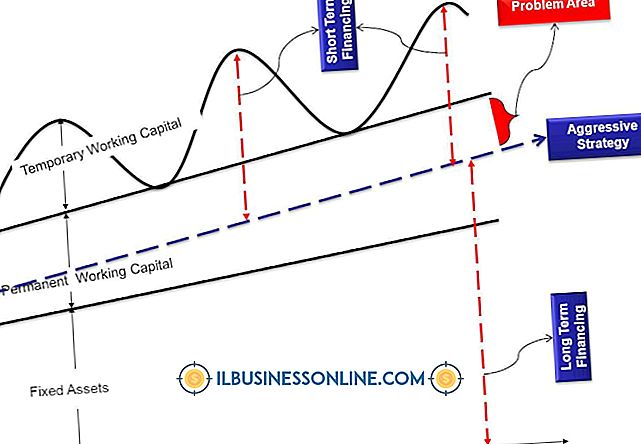

Solvens, eller gearing, forhold, dømme virksomhedens evne til at rejse kapital og betale sine forpligtelser. Solvensforhold, der omfatter gæld til værdi- og driftskapital, bestemmer, om en virksomhed er i stand til at betale alle sine gældsforpligtelser. I praksis indbefatter bankfolk ofte gearingsforhold som gældsforpligtelser i kontraktaftaler. Bankfolk ønsker at sikre, at virksomheden kan opretholde driften i vanskelige regnskabsperioder. Beregningen af gæld til værdiforbrug er samlede forpligtelser divideret med nettoværdi. Arbejdskapitalen beregnes ved at fratrække kortfristede forpligtelser fra omsætningsaktiver.

Populære Indlæg

Når du afvises for et amerikansk lån til små virksomheder, skal du se på de bidragende økonomiske og administrative faktorer. SBA låner ikke pengene selv, og årsagerne varierer mellem långivere. Ud over SBA's forretningsklassificeringskriterier, som det er let at finde ud af på forhånd, omfatter fælles afvisningsfaktorer kredit, gæld og sikkerhedsstillelse. SBA kriter

Læs Mere

I løbet af planlægningsprocessen vurderer en lille virksomheds ejer og hold - eller model - selskabets fremtid med hensyn til de strategiske tiltag, der skal træffes for at nå virksomhedens mål og de økonomiske resultater af disse aktioner. Selv om virksomheder bruger en række forskellige planlægningsmetoder, er modeller af virksomhedens fremtidige resultater baseret på nogle få grundlæggende principper. Start med

Læs Mere

Anlægsaktiver omfatter materielle aktiver som jord, bygninger, udstyr og inventar. Når disse varer købes til erhvervsmæssig brug, skal virksomhedsejere følge en kapitalaktiveringspolitik, der omfatter standardprocedurer og vejledning om registrering af disse aktiver til virksomhedens anlægs hovedbog. Nærm

Læs Mere

En fordel ved at drive en virksomhed hjemmefra eliminerer pendeltiden til og fra arbejde. Nogle mennesker, som en kosmetisk sælger, må muligvis stadig udføre sit arbejde uden for hjemmet. Men at eje en hjemmebaseret forretning har visse frynsegoder, herunder fleksibilitet i planlægning og hjem med små børn. Der

Læs Mere

Virksomhedsledelsen analyserer ofte regnskabsoplysninger for at forstå, hvordan virksomheden udfører i forhold til hvor den var historisk og i forhold til, hvor den vil gå fremover. Balanceanalyse i fælles størrelse hjælper ledelsen med at få et hurtigt indblik i svingningerne i virksomhedens aktiver og passiver og giver ledelsen mulighed for at finde potentielle problemer, før problemerne bliver problemer. At udf

Læs Mere