Hvordan man regner ud, hvad der vil blive underbygget eller overstateret i regnskabet

Din regnskab kan gå på mange forskellige måder. Hver gang du foretager ændringer - nye regnskabsmetoder, ny software - kan du ved et uheld ende med at misforstå indtægter eller udgifter. Når du laver skøn, kan det let føre til overdrevne eller undervurderede indtægter. Hvis dine medarbejdere til enhver tid begynder at hoppe over de grundlæggende forholdsregler, er der også risiko for problemer. Dine regnskaber for en given periode skal være korrekte, så det er et must at fange fejlinformationer.

Gør skøn

Estimater har som følge af deres karakter en tendens til at over- eller undervurdere din virksomheds fremtidige ydeevne. Resultatopgørelser skal estimere potentielle tab ved indtægter fra salgsafkast og fra kunder, der ikke betaler deres regninger. Hvis du overvurderer dine tab, ser din virksomhedsindkomst værre ud end det egentlig er. Undervurdering har den omvendte effekt.

Den bedste måde at undgå fejl på er at følge standard regnskabsprincipper. Antag at du ved, at omkring 10 procent af tilgodehavender går ubetalt hvert kvartal. Det er sikkert at bruge det som en dårlig gældstillæg, og korrigér derefter dine årsregnskaber, hvis du har det forkert. Hvis du i stedet indstiller en 1 procent-gældsydelse, idet du vidste, at det var en underdrivelse, kan du ende med at få problemer med at rapportere falsk information.

Følg proceduren

Selv i den digitale tidsalder sker der regnskabsfejl, fordi folk ikke skriver ting ned. Hvis du bruger små penge til at betale små arbejdsudgifter - kopimaskinepapir, motorvejsafgifter, frokost til overarbejde, kan det ikke være værd at indtaste disse individuelle regninger. Over tid kan de tilføje op: en uanmeldt $ 10 om ugen er en overpris på $ 520 ved årets udgang. Eller formoder, at en kunde slipper en check, når du går ud af døren. Du kan deponere det ved banken og glemmer at indtaste betalingen, så dine registre undergraver kontanter ved hånden.

Uddanne alle til at registrere transaktioner hurtigt kan reducere fejlinformationer. Enkle trin som at forene din kontoudskrift bør få flere fejl.

Gør ændringer forsigtigt

Hver gang du ændrer dine regnskabsmetoder, er der risiko for fejlinformation. Antag, at du starter din virksomhed ved hjælp af kontante regnskaber, og skift derefter til periodiseringsmetoden. Under periodiseringsregnskaber venter du ikke på betaling. du indtaster indtægter, så snart du har tjent det. Det ændrer ikke kun, når du rapporterer indkomst, men hvordan du sporer det i dine ledgers. Det er nemt for ting at gå galt.

Nogle virksomheder bruger mere end et system af software, for eksempel ved hjælp af forskellige programmer for gæld og kontanter. Det er nemt for et system at miste om, hvor meget virksomheden skylder eller den anden til at overvurdere kontanter ved hånden. Afstemning af oplysningerne i de to systemer er vigtig for din virksomheds sundhed og for at få præcise oplysninger til rådighed.

Populære Indlæg

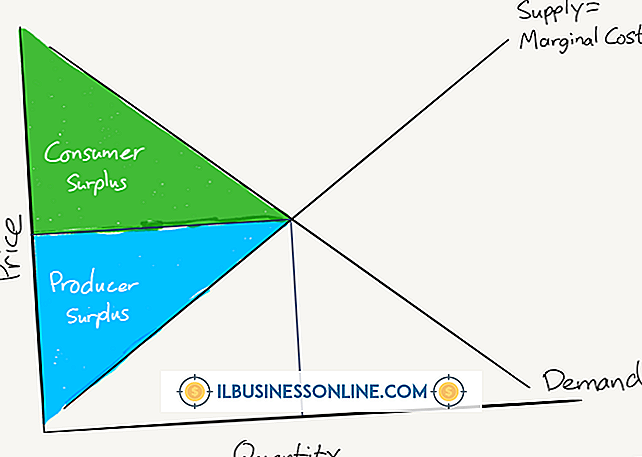

Producentoverskud er et økonomisk begreb, der beskriver både den minimale pris, som et selskab vil acceptere for at sælge sit produkt til og også den maksimale pris, som virksomheden kan sælge det samme produkt til. Som beregning er forskellen mellem den højere salgsværdi og den minimalt accepterede værdi. Genere

Læs Mere

Hvis du bruger meget tid på at reagere på e-mails, udarbejder dokumenter eller udfylder formularer til din virksomhed, i stedet for at indtaste al den information i din computer, kan du bruge Dragon Naturally Speaking og simpelthen diktere i en mikrofon i stedet. Med Premium-versionen kan du også bruge en digital stemmeoptager på farten, og når du er tilbage på dit skrivebord, kan du afspille din optagelse og lade Naturally Speaking skrive den op. Digi

Læs Mere

Et forsikringsselskab vil påbegynde en undersøgelse, når den modtager et krav om fysiske og / eller ejendomsskader. En forsikringsregulator vurderer skaden for at hjælpe med at bestemme, hvor mange penge selskabet skal betale for at afregne kravet. Hovedformålet med en regulator er at begrænse den finansielle eksponering for forsikringsselskabet. En s

Læs Mere

Uddybning af tekst i PowerPoint kan gøre det nemmere at se imod en baggrund, især når du bruger små skrifttyper. I andre situationer kan beskrivelsen medføre et kontrastproblem ved visning og læsning af præsentationen. Fjernelse af omridset på tekst er enkelt og kan gøres med enkelt tekstbokse eller dækker flere tekstbokse ad gangen. Når du e

Læs Mere

En person, der starter et firma, kan nævne virksomheden ved at bruge et fiktivt firmanavn. Også kendt som "doing business som" DBA eller handelsnavn, erstatter et fiktivt firmanavn ejerens juridiske navn. Dette gøres til markedsføringsformål eller til at skjule ejerens navn. Men virksomhedsejere skal kontrollere tilgængeligheden af deres fiktive firmanavn, før de bruger det for at undgå potentielle juridiske problemer. Fordele Ve

Læs Mere