Hvordan DuPont System of Analysis bryder ned Return on Assets

DuPont System of Analysis blev startet af selskabet med samme navn i 1920'erne. Denne formel gør det muligt for virksomhedsejere at nedbryde økonomiske tal for bedre at give udtryk for årsagerne til virksomhedens præstationer. Beregning af afkast på aktiver (ROA) ved hjælp af DuPont-systemet kan hjælpe store eller små virksomheder med at foretage tilpasninger af virksomhedens aktiviteter for at opnå højere overskud.

Brug af DuPont Analyse

DuPont-analysesystemet adskiller de forskellige komponenter i forretningsresultater, herunder ROA, til mindre dele. Dissektionen af præstationsmålinger hjælper virksomhedsejere med at afgøre, om alle komponenter, der udgør disse større figurer, udfører maksimal effektivitet. Dette er især vigtigt for ROA, som måler virksomhedens resultatniveau i forhold til de samlede aktiver. Når virksomhedsejere kan visualisere, hvordan deres virksomheder håndterer forskellige aspekter af ydeevne, kan ledelsen arbejde for at foretage fokuserede ændringer for at forbedre eventuelle svage områder.

Driftsresultatmargin

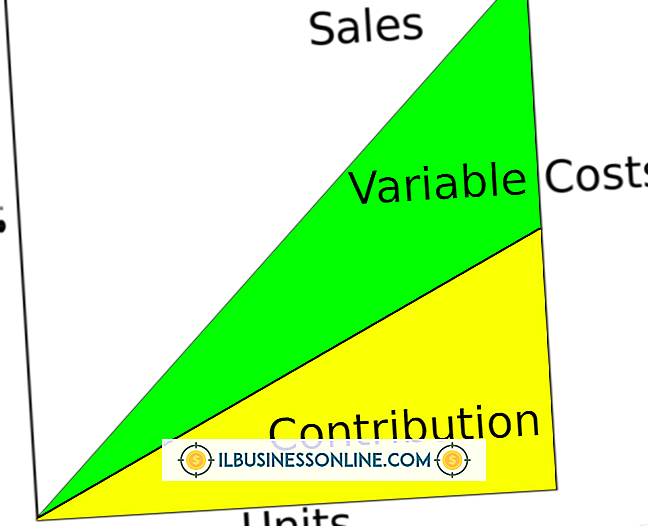

Driftsmargen er en vigtig byggesten i opdelingen af ROA, når du bruger DuPont-analyse. Resultatindikatoren viser, hvor meget en virksomhed tjener, efter at den betaler for variable produktionsomkostninger, herunder råvarer, medarbejderløn og produktannoncering. Beregning af driftsresultatmargin kræver, at en virksomhed tilføjer sin nettoindtægt til renteindtægterne og dividerer derefter tallet med bruttoomsætningen. Nettoindkomst er indtjening efter at have betalt alle udgifter, mens renteindtægter er penge tjent på kontanter, som midlertidigt besiddes af virksomheden i indlåns- eller investeringsregnskaber. For eksempel har en lille virksomhed med en nettoindkomst på $ 100.000, en renteindtægt på $ 10.000 og en bruttoomsætning på $ 500.000, en driftsmargin på 22 procent i DuPont-analyse.

Asset Omsætning Ratio

Assetomsætningsforholdet er målingerne for hvor mange dollars i salg en virksomhed genererer for hver dollar, den besidder i aktiver. Beregning af dette præstationsforhold i DuPont-analyse kræver, at en virksomhed opdeler bruttoindtægterne med sine gennemsnitlige samlede aktiver over en given periode. Tidsperioden er normalt et 12-måneders regnskabsår. Bruttoomsætningen udgør den samlede indtjening, før virksomheden betaler omkostninger og skatter. Gennemsnitlige samlede aktiver er den gennemsnitlige værdi af virksomhedens aktiver opnået ved at dividere begyndelses- og slutværdier af forretningsmæssige aktiver. For eksempel har en lille virksomhed med $ 100.000 i alt aktiver i begyndelsen af en regnskabsperiode og $ 150.000 i de samlede aktiver i slutningen gennemsnitlige samlede aktiver på $ 125.000. En virksomhed med $ 300.000 i bruttoindtægter og gennemsnitlige samlede beløb på $ 125.000 har et omsætningsforhold på 2, 4: 1. Et højt aktivomsætningsforhold kan være et symptom på en virksomhed med en lav fortjenstmargen, mens en lav aktivomsomsætning kan signalere en forretning med en sund fortjenstmargen.

Beregning af afkast på aktiver

Kombinere præstationsmålinger for at generere afkast af aktiver giver virksomhedsinformation om effektiviteten, og hvor godt ledere bruger virksomhedens aktiver til at generere overskud. I DuPont-analysen er afkast på aktiver et selskabs driftsresultatmargin multipliceret med aktivomsætningsgrad. For eksempel har en virksomhed med en driftsmargin på 22 procent og et aktivomsætningsforhold på 2, 4: 1 en ROA på 53 procent. Sikring af et højere afkast af aktiver kræver, at en virksomhed øger driftsresultatmarginen gennem mere effektiv anvendelse af virksomhedens aktiver eller at øge bruttoindtægterne gennem højere salg.

Populære Indlæg

Stationære computere bruger en specialiseret form for hukommelse til at gemme grundlæggende opstartsindstillinger. Sikkerhedskopieret af et lille batteri, der er fastgjort til computerens bundkort, fortsætter indstillingerne i denne opbevaring, efter at du har lukket computeren. På en iMac med en Intel-processor bevarer ikke-flygtige RAM- eller NVRAM de indstillinger, som din computer har brug for, før den læser harddisken og læser dit operativsystem. Hvis

Læs Mere

Virksomhederne store og små organiserer deres arbejdskræfter i hold til stort set alle formål, herunder løbende afdelinger, skabe nye produkter, gennemføre renoveringsprojekter og designe marketingkampagner. I betragtning af de kvaliteter, der gør en god teamleder, kan du hjælpe dig med at vælge en passende kandidat til en ny virksomhedsindsats - eller skrive et stavt papir om teamleders kvaliteter til en forretningsskoleopgave. Kommun

Læs Mere

Routere har en vigtig rolle i netværkskommunikation, der understøtter udvekslingen af information. Routerangreb kan udnytte sårbarheder i protokoller, inkonsekvenser i router-software og svag godkendelse. Angreb kan forekomme i form af distribueret nægtelse af tjeneste og brute force angreb. Mens d

Læs Mere

Det er vigtigt, at virksomhedens disciplinære procedurer er retfærdige og konsekvente for alle involverede medarbejdere, fordi det er ulovligt at gennemføre forskellige disciplinære taktikker, der diskriminerer bestemte personer over andre. Den bedste måde at være retfærdig og konsekvent på er at have skriftlige disciplinære politikker på plads, inden der opstår hændelser. Disse poli

Læs Mere

Arbejdspladskonflikt kan forekomme i enhver størrelse arbejdsplads, selv mindre. Små virksomheder kan bestå af kun få ansatte, som arbejder sammen i en intim atmosfære, så når der opstår konflikter, kan det forårsage en stor forstyrrelse i virksomhedens drift. For at sikre, at alle arbejder sammen som et hold, skal du kunne løse konflikter på en sund måde. Et par ide

Læs Mere