Forklar fortjeneste og negativ cash flow i samme regnskabsperiode

Både overskud og pengestrømme er afgørende for en virksomheds langsigtede levedygtighed. I det lange løb har rentable virksomheder en positiv pengestrøm og akkumulerer en betydelig sum penge. Der er dog undtagelser. Et firma kan registrere et stort overskud, men udvide flere penge, end det tager i løbet af den rentable regnskabsperiode. Sådanne situationer kræver nøje opmærksomhed.

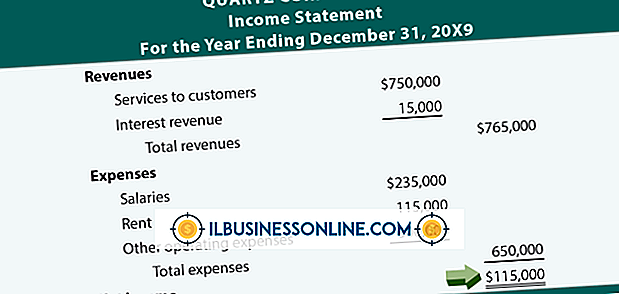

Årsregnskab for årsregnskabet

Offentlige selskaber - virksomheder med aktier, der handles på offentlige aktiemarkeder - skal regelmæssigt forberede og offentliggøre tre typer regnskaber: balance, resultatopgørelse og pengestrømsopgørelse. Selvom små virksomheder ikke har en juridisk forpligtelse til at forberede disse udsagn, bør enhver virksomhed, fordi disse giver uvurderlig information. Balancen er i det væsentlige et øjebliksbillede af, hvad virksomheden ejer og hvad den skylder. Resultatopgørelsen beskriver kilden til resultatet eller resultatet, mens pengestrømsopgørelsen viser, hvorfor virksomheden sluttede regnskabsperioden med mere eller mindre kontant end den havde sammenlignet med den forudgående regnskabsperiode. Årsagen virksomhederne bør udarbejde både en resultatopgørelse og en pengestrømsopgørelse er, at kontanter og rentabilitet måske ikke afspejler hinanden. Hvis der er en divergens, og firmaet registrerer et overskud, mens dets kontantposition falder, vil disse to udsagn forklare, hvorfor det skete.

Kreditsalg

En virksomheds kontantposition kan falde, mens fortjenesten går op, hvis den engagerer sig i rentable aktiviteter, der ikke medfører positiv kontantstrøm. Det mest typiske eksempel er kreditsalg. Når en møbelforhandler betaler $ 100 kontant til at købe et køkkenbord og sælger det til $ 50 og $ 100 på 2 måneder, registrerer det et overskud på $ 50. Salgsprovenuet er $ 150, som består af $ 50 kontant og $ 100 kundefordringer. Omkostningerne ved solgte varer er $ 100, hvilket resulterer i en nettoindkomst på $ 50. Firmaet tog dog kun 50 dollar i kontanter, for en vare, den havde købt ved at betale 100 dollars kontant. I hvert sådant salg vil firmaet registrere et overskud, men dets likviditetsreserver vil falde med 50 dollar.

Andre transaktioner

Talrige andre transaktioner udover kreditsalg kan øge eller mindske kontanter, samtidig med at de heller ikke har nogen indvirkning på overskuddet eller har den modsatte virkning på kontanter og rentabilitet. Antag, at et firma køber en kontorbygning for 1 million dollars i kontanter. Pludselig vil kontantpositionen tage et enormt hit, en nedgang på 1 mio. USD er nøjagtig, men overskuddet forbliver uændret. Indkøb af noget for kontanter har ingen indvirkning på overskuddet, fordi firmaet driver en form for aktiv for en anden. Hvis selskabet senere sælger bygningen til $ 900.000 i kontanter, registrerer det et underskud på $ 100.000, men likvide beholdninger i balancen vil stige med en heftig $ 900.000.

Konsekvenser

Et firma, der ikke har tilstrækkelige kontanter til rådighed, siges at mangle likviditet, hvilket er et meget farligt problem. Uanset hvor mange kontorbygninger et selskab ejer eller hvor stort dets tilgodehavender er, kan disse ting ikke bruges til at betale regningerne. Faktisk går rentable firmaer i konkurs, fordi de simpelthen ikke kan finde kontanterne til at respektere deres betalingsforpligtelser til tiden. Fortjeneste er derfor ikke nok til et selskabs langsigtede levedygtighed. Forvaltningen skal også håndtere virksomhedens pengestilling meget nøje for at undgå likviditetskrise.

Populære Indlæg

Personer, der er ansat i USA, yder en rigdom af rettigheder med det formål at sikre, at arbejdsvilkårene er sikre og rimelige. Derudover beskytter forskellige love arbejdstagere mod diskrimination baseret på en række forskellige egenskaber. Arbejdsgivere, der ikke respekterer disse rettigheder, står over for sanktioner, såsom bøder. Som f

Læs Mere

Bluetooth og Wi-Fi-teknologi har historisk problemer, når de bruges tæt på hinanden. Dette skyldes, at begge teknologier bruger den samme radiofrekvens til at kommunikere, hvilket kan have en effekt, der ligner din bil stereo, når radioen lyder som om der afspilles to radiostationer ad gangen. I tilfælde af Wi-Fi og Bluetooth-interferens kan dette være særlig problematisk i et kontormiljø, da Wi-Fi ofte er den foretrukne metode til at oprette forbindelse til virksomhedens netværk. Med nog

Læs Mere

Effektiv forretningskommunikation er afgørende under møder, da møder giver mulighed for medarbejdere fra forskellige facetter af virksomheden til at samle for at styrke strategier, brainstorm ideer, fejre succeser og dissekere fejl. Uanset om møder er ansigt til ansigt, telekonferencer eller videokonference, har relevante parter mulighed for at udveksle oplysninger, der medfører virksomhedens stabilitet og vækst. Når

Læs Mere

Effektiv kommunikation på arbejdspladsen handler om at kende dine medarbejdere og vælge den rigtige besked og kanal til transmission. Det kan være nødvendigt at udvikle en kommunikationsplan for at skitsere strategier. Virksomhedens kultur afspejles i arten af kontorkommunikation, og virksomheden kan hænge på effektiv kommunikation. Kender p

Læs Mere

Små virksomhedsejere henvender sig til just-in-time inventar for at spare penge og reducere affald, mens de stadig giver deres kunder de produkter, de ønsker og har brug for. Just-in-time opgørelsessystemer lader små virksomhedsejere producere produkter, efter at de modtager en anmodning fra kunder, snarere end at have allerede samlet produkter på hylderne, der venter på at købe. Dette

Læs Mere