Eksempler på skemaer i regnskab

Blandt de vigtige karakteristika ved regnskabsoplysninger er klarheden i de finansielle data, der rapporteres og evalueres af ejere og ledere. Nogle gange kan nogle få enkle tal male billedet af en virksomheds finansielle stilling, men på andre tidspunkter kræves der mere detaljeret information. At lære at læse og evaluere oplysninger, der er i et regnskabsskemaformat, giver dig større indsigt i din virksomheds økonomiske situation.

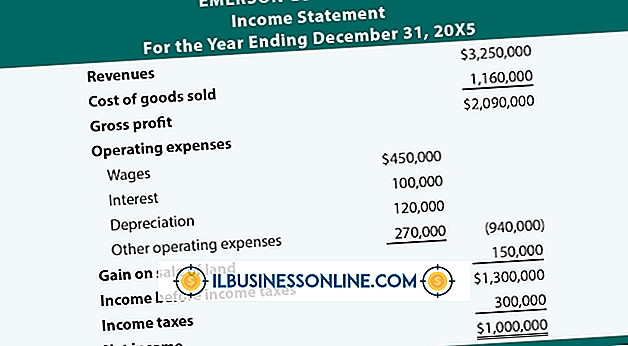

En regnskabsplan defineret

Selvom en tidsplan ofte regnes som en forudbestemt tid til at udføre en bestemt opgave, henviser en skema normalt til en rapport eller et dokument, der indeholder detaljerede oplysninger, der forklarer indholdet af et andet forenklet dokument. Tidsplanen indeholder bevis eller dokumentation for, hvor tallene kommer fra. For eksempel vil balanceskemaet ikke blot opregne et selskabs aktiver, passiver og aktier, men det vil nedbryde hver af disse kategorier i yderligere underkategorier og give en detaljeret notering inden for hver enkelt. Nogle regnskabsplaner, der typisk kører, er gældsforpligtelser, tilgodehavender, anlægsaktiver og afskrivninger og lagerbeholdninger.

Planlægning af konti, der skal betales

Skemaet for leverandørernes gæld er en detaljeret oversigt over alle de leverandører, som din virksomhed skylder penge. Hvis din virksomhed køber råmaterialer og tjenester fra en række andre virksomheder, er det sandsynligt, at du har været tilbudt vilkår og ikke betaler for alt i kontanter. De udestående gæld er en forpligtelse, der skal betales, og de er vigtige for at spore tæt. Tidsplanen for betalingsforpligtelser fortæller dig, hvem der skal betales og hvor mange penge der skylder.

Skema over tilgodehavender

På samme måde viser tidsplanen for tilgodehavender dig, hvor meget du kan forvente at modtage fra udestående fakturaer. Fakturaer grupperes af kunden, så det er nemt at se, om bestemte kunder har flere udestående fakturaer. Denne rapport kan signalere behovet for indsamlingsopkald eller til reduktion af udvidet kredit, hvis en kunde falder bag i betalinger til dig.

Planlægning af beholdning

Opgørelse er mængden af produkt, som en virksomhed har til rådighed til at sælge sine kunder, samt de råvarer, de venter på at blive brugt i fremstillingsprocessen, eller som allerede er i gang. Omkostningerne til alle disse materialer og færdigvaren regnes som lagerbeholdninger og er et selskabsaktiv. Hvis en virksomhed sælger en tjeneste, kan der være omkostninger, der er afholdt, når den leverer denne service. Eventuelle indtægter forbundet med den omkostning, der ikke er modtaget endnu, betragtes også som opgørelse. En opgørelse planlægger vil give detaljer om fordelingen af alle disse opfinderne aktiver.

Planlægning af faste aktiver

En fast aktivitetsplan er en detaljeret notering af alle anlægsaktiver, der er opført i hovedbogen. Tidsplanen vil indeholde nummeret på et bestemt aktiv, en beskrivelse, dets bruttokostnad og den akkumulerede afskrivning. Ofte vil faste aktiver opdeles i underkategorier for at gøre kontosammenligningen nemmere at håndtere. Eksempler på anlægsaktiver omfatter bygninger, maskiner, computerudstyr, køretøjer og møbler.

Andre typer af skemaer i regnskab

Der er andre typer af tidsplaner, som du sandsynligvis vil støde på, når du betaler skat for din virksomhed. IRS har en række former, der kaldes skemaer. Disse formularer er ofte forpligtet til at blive arkiveret med din årlige selvangivelsesoplysninger, da de giver en detaljeret forklaring af de numeriske oplysninger, du giver ved din retur. Fælles skemaer eller formularer omfatter skema A for specificerede fradrag; Planlæg B at rapportere oplysninger om renter og udbytte; Planlæg C for at rapportere erhvervsløn eller tab eller Planlæg SE for at give oplysninger om selvstændig beskæftigelsesskat.

Populære Indlæg

Outlook Express er et internetbaseret e-mail-program, som blev designet af Microsoft til at opfylde de grundlæggende webmail-baserede behov hos hjemmebrugere og som supplement til Internet Explorer-browseren. Den er designet til brug af en enkelt bruger på en enkelt maskine og understøtter ikke netværk. Ou

Læs Mere

Windows 7 bruger hjemmegrupper og arbejdsgrupper til at dele filer med andre pc'er på et netværk, men det forhindrer typisk brugere i at få adgang til andre steder end mappen Offentlige og Bibliotek. Administrative aktier, der er tilgængelige i alle udgaver af Windows 7 64-bit, giver på den anden side fjernadgang til alle partitioner eller volumener på en computer. Af i

Læs Mere

Apple Component AV-kabler giver dig mulighed for at vise billeder og video fra en iPad, iPhone eller iPod på et tv eller projektor. Du kan bruge Apple Component AV-kablet til at præsentere diasshow og videoer til klienter på en skærm, der passer bedre til større målgrupper. Mens iOS-enheder er almindeligt forbundet med personlig brug, kan de være en bekvem måde til at transportere videoer og andre digitale præsentationer uden at slæbe rundt på en computer. 1. Indsæt

Læs Mere

Det ideelle forhold for beholdt indtjening til samlede aktiver er 1: 1 eller 100 procent. Imidlertid er dette forhold stort set umuligt for de fleste virksomheder at opnå. Således er et mere realistisk mål at have et forhold så tæt på 100 procent som muligt, det er over gennemsnittet inden for din branche og forbedring. Vari

Læs Mere

At sænke prisen på et produkt til at stimulere salget er en konventionel strategi, der anvendes inden for alle salgsområder, men det er simpelthen ikke muligt at meddele prisfaldet og kan endda få en negativ virkning, hvis køber opfatter prisfaldet som en afspejling af produktets sande værdi. Passende strategier for rabatprisudslipp fordriver denne ide og introducerer ideen om et begrænset prisfald for købere, der reagerer hurtigt. En rel

Læs Mere