Eksempler på hvordan man bestemmer gennemsnitlige nuværende forpligtelser

For at sikre, at din virksomhed løber glat og ikke bliver klemt for kontanter, skal du have et håndtag på dine nuværende forpligtelser. Det er de regninger, der skal betales inden for det næste år, selvom mange af dem vil komme i betragtning i en kortere tidsramme. At kende dine gennemsnitlige nuværende forpligtelser er afgørende for cash flow planlægning, og beregning af dit gennemsnit er ikke svært.

elementer

For mange virksomheder udgør gælden en stor del af kortfristede forpligtelser. "A / P" repræsenterer dine egne udestående regninger til leverandører og leverandører, f.eks. For lagerbeholdninger eller tjenester. En anden nøglekategori, påløbne forpligtelser, omfatter omkostninger, du har afholdt, men som endnu ikke er betalt kontant, såsom løn opnået af medarbejdere, renter der er påløbet på lånte penge og påløbne leje- eller nytteomkostninger. Kortsigtede lån, herunder kreditkortgæld, er typisk kortfristede forpligtelser. Hvis din virksomhed bærer langfristet gæld, såsom et realkreditlån eller et erhvervslån, vil den del, der vil komme i forvejen i det kommende år, også betragtes som en løbende forpligtelse.

Begyndelse og afslutning

Den enkleste måde at beregne dine gennemsnitlige kortfristede forpligtelser på i en bestemt periode er med start-og-slut-metoden. Få den samlede værdi af kortfristede forpligtelser som indregnet i balancen i begyndelsen af perioden. Derefter få den samlede værdi af kortfristede forpligtelser fra balancen ved periodens afslutning. Tilføj de to tal sammen og divider med 2. Resultatet er dine gennemsnitlige kortfristede forpligtelser.

mangler

Start-og-slut-metoden er almindelig i finansiel regnskab, men det afhænger måske ikke af din specifikke konjunkturcyklus. Sig for eksempel, at du driver en isbutik. Din butik kan være åben hele året, men du foretager sandsynligvis størstedelen af din virksomhed i varmere måneder. Som følge heraf bestiller du flere opgørelser, betaler mere i løn og pådrager flere andre driftsomkostninger fra f.eks. Maj til september. Hvis du skulle bruge start-og-slut-metoden, vil dine gennemsnitlige kortfristede forpligtelser for året være baseret på totalsatser fra 1. januar til 31. december - uden for højsæsonen. Det ville betydeligt undergrave dine faktiske gennemsnitlige passiver.

Kortere perioder

For at få et mere præcist billede af de gennemsnitlige nuværende forpligtelser, tilføj flere data til ligningen. I stedet for blot at sammenføje tallene fra begyndelsen og slutningen af året, kan du bruge kvartalsvise tal, f.eks. Fra 1. januar, 1. april, 1. juli og 1. oktober. Tilføj dem alle sammen og divider derefter med 4. Ore du kunne tilføj de månedlige tal og divider med 12, eller brug ugentlige tal og divider med 52. Jo flere tal du bruger, jo flere dine cykliske op- og nedture vil blive afspejlet i resultatet, og jo mere tydeligt vil billedet være af dit typiske forpligtelser.

Populære Indlæg

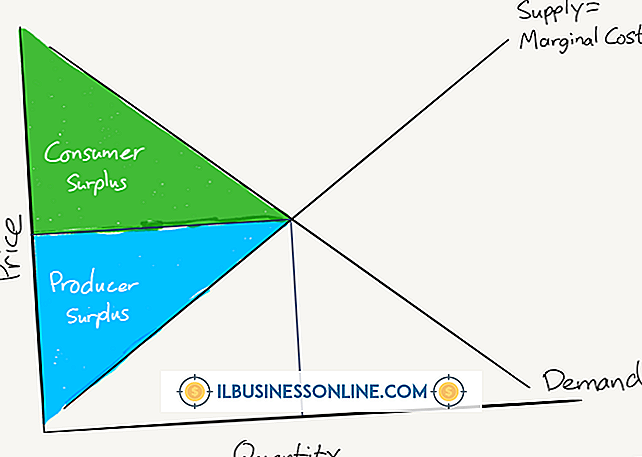

Producentoverskud er et økonomisk begreb, der beskriver både den minimale pris, som et selskab vil acceptere for at sælge sit produkt til og også den maksimale pris, som virksomheden kan sælge det samme produkt til. Som beregning er forskellen mellem den højere salgsværdi og den minimalt accepterede værdi. Genere

Læs Mere

Hvis du bruger meget tid på at reagere på e-mails, udarbejder dokumenter eller udfylder formularer til din virksomhed, i stedet for at indtaste al den information i din computer, kan du bruge Dragon Naturally Speaking og simpelthen diktere i en mikrofon i stedet. Med Premium-versionen kan du også bruge en digital stemmeoptager på farten, og når du er tilbage på dit skrivebord, kan du afspille din optagelse og lade Naturally Speaking skrive den op. Digi

Læs Mere

Et forsikringsselskab vil påbegynde en undersøgelse, når den modtager et krav om fysiske og / eller ejendomsskader. En forsikringsregulator vurderer skaden for at hjælpe med at bestemme, hvor mange penge selskabet skal betale for at afregne kravet. Hovedformålet med en regulator er at begrænse den finansielle eksponering for forsikringsselskabet. En s

Læs Mere

Uddybning af tekst i PowerPoint kan gøre det nemmere at se imod en baggrund, især når du bruger små skrifttyper. I andre situationer kan beskrivelsen medføre et kontrastproblem ved visning og læsning af præsentationen. Fjernelse af omridset på tekst er enkelt og kan gøres med enkelt tekstbokse eller dækker flere tekstbokse ad gangen. Når du e

Læs Mere

En person, der starter et firma, kan nævne virksomheden ved at bruge et fiktivt firmanavn. Også kendt som "doing business som" DBA eller handelsnavn, erstatter et fiktivt firmanavn ejerens juridiske navn. Dette gøres til markedsføringsformål eller til at skjule ejerens navn. Men virksomhedsejere skal kontrollere tilgængeligheden af deres fiktive firmanavn, før de bruger det for at undgå potentielle juridiske problemer. Fordele Ve

Læs Mere