Produktionsafskrivningsmetode

Hvis du tager en bid i et æble og lad det sidde, vil bittemarket begynde at brune med tiden. At browning er meget ligesom "afskrivninger." Afskrivninger i regnskabsmæssig værdi betyder at sprede omkostningerne ved at købe et aktiv over en periode. Da aktivet nedbrydes ved slitage, teknologi, forældelse, udtømning, forfald, råd eller utilstrækkelighed, afskrives både omkostninger og værdi af aktivet i balancen. Der er flere forskellige måder at redegøre for deprecation, og produktionsenheder er en af dem.

Betydning

Det matchende princip, der anvendes i periodiseringsregnskaber, er føreren bag anvendelsen af afskrivninger som regnskabsprincip. Den matchende hovedstol forsøger at matche indtægter og overskud med de afholdte omkostninger i løbet af en bestemt periode. Da aktiver som produktionsudstyr kan medføre en stor startomkostning, kan regnskabsmæssig afskrivning tillade, at disse omkostninger spredes ud over udstyrets brugstid.

Metode

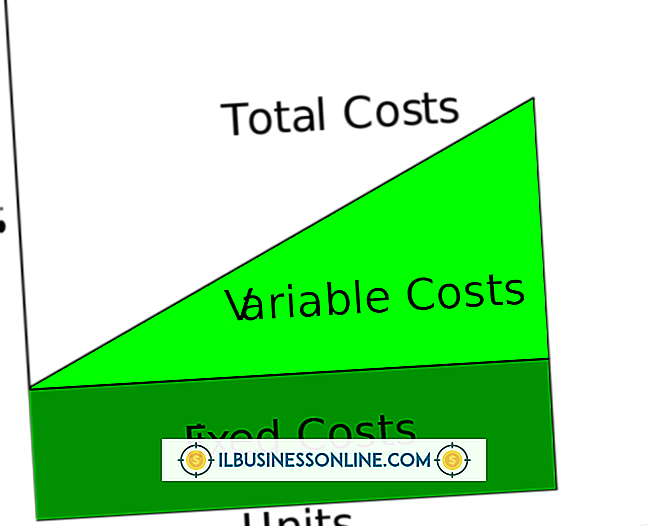

Den anvendte type afskrivningsmetode påvirker både resultatopgørelsen og balancen. Afskrivninger skaber en omkostning, der sænker overskuddet i resultatopgørelsen og nettoværdien af aktivet i balancen. Aktivet fortsætter med at blive afskrevet, indtil det når $ 0 værdi eller hvad der kaldes "bjærgningsværdi". Dette er den resterende eller "skrot" værdi af aktivet efter afskrivninger. Begge poster betragtes som ikke-kontante omkostninger, da de ikke vil påvirke en virksomheds pengestrømme. Afskrivninger stopper, når den bogførte værdi er lig med aktivets skrotværdi.

Produktionsafskrivningsmetode

Der er talrige afskrivningsmetoder, som omfatter lige linje, faldende balance, aktivitetsafskrivninger, summen af årets cifre, tidsenheder, gruppedskrivninger, sammensatte afskrivninger og produktionsenheder. Produktionsmetoderne udtrykkes i det samlede antal enheder, der forventes produceret fra et aktiv, og beregnes generelt i tre grundlæggende trin.

Beregning

Den første variabel til beregning er "afskrivningsomkostninger". Afskrivningsberettigede omkostninger er den oprindelige kostpris for aktivet minus bjærgningsværdien. Den næste variabel til beregning er "afskrivninger pr. Enhed." Dette beregnes ved at dividere afskrivningsomkostningerne med de samlede enheder, der forventes produceret af aktivet. Den tredje variabel, der skal beregnes, er den faktiske "afskrivningsomkostning", som indregnes i resultatopgørelsen. Afskrivningsomkostningerne svarer til "afskrivninger pr. Enhed" multipliceret med "antal enheder produceret i løbet af året." Bogværdien beregnes på samme måde uanset den anvendte afskrivningsmetode; det vil sige ved at trække akkumulerede afskrivninger fra den oprindelige kostpris af aktivet.

Eksempel

Som eksempel har du lige købt et stykke produktionsudstyr til $ 100.000. Den anslåede bjærgningsværdi af udstyret efter fem år er $ 10.000 og forventes at producere 9.000 enheder. Beregn de afskrivningsberettigede omkostninger ved at trække redningsværdien fra den oprindelige pris. Dette svarer til $ 90.000. Afskrivningen pr. Enhed er afskrivningsomkostninger divideret med det antal enheder, som udstyret forventes at producere. Dette svarer til $ 90.000 divideret med 9.000 eller $ 10. Hvis du producerede 2.000 enheder om et år, vil afskrivningsudgiften for det pågældende år ved hjælp af produktionsmetoderne være $ 20.000, og aktivets bogførte værdi reduceres til $ 80.000.

Populære Indlæg

Et forretningsforslag forklarer dit tilbud til en potentiel kunde. Forslaget kan dække en tjeneste eller et produkt, du ønsker at levere til kunden. Det kan også være et svar på en anmodning fra et firma for information om levering af produkter eller tjenester. Ved at tegne en oversigt over dit forretningsforslag udarbejder du rammer for at inkludere alle vigtige meddelelser i dit forslag. Din

Læs Mere

Virksomheder skal oversætte udenlandske valutaer, når de handler i disse valutaer, og når de har udenlandske transaktioner, der bruger forskellige valutaer. Regnskabsstandarder insisterer på en ensartet oversættelsesmetode, således at finansielle rapporter nøjagtigt afspejler de underliggende økonomiske forhold. Regnsk

Læs Mere

Når du driver en lille virksomhed, kan afskrivning af dit udstyr hjælpe med at opveje købsomkostningerne gennem skattebesparelser. Når du håndterer afskrivningerne for din ejendom, får du vælge hvilken metode du vil bruge. Afhængigt af din virksomhedsstruktur og din præference kan en metode være det bedste valg til din situation. Straight

Læs Mere

At tage sig af mands bedste ven er udfordrende i tider med økonomisk recession, og de sidste to år har set antallet af forladte dyr steget i lyset af foreclosures og tabte indkomster. Dyrelskere rundt om i landet arbejder for at hjælpe hjemløse hunde, men det tager tid og penge at redde uønskede kæledyr og give dem en sikker kennel eller husly. En r

Læs Mere

Netgear produkter har ligesom andre routere mulighed for forskellige indstillinger. Netgear brugerhåndbogen dækker valg af den rigtige indstilling for sikkerhed, til forbindelser med netværkscomputere og til dual-band routere, der understøtter netværk ved to forskellige frekvenser. Hvis dit netværk ikke bevæger trafik så hurtigt som du ønsker, er indstilling af routerindstillinger en af flere måder at øge hastigheden på. Dual Bands Dua

Læs Mere