Sådan gør du omkostningskonti Arbejder i regnskab

Udgiftsregnskaber er en integreret del af dobbeltregistreringssystemet for regnskabsføring og bruges til at registrere forskellige omkostninger, som virksomhederne pådrager sig. Den måde, udgiftskonti arbejder på, er relativt simpelt, men at bruge dem kræver forståelse af grundlæggende bogføringsprocedurer og regnskabskoncepter. Som en del af generaldirektoratets drift bidrager omkostningsregnskaber til at udforme et selskabs årsregnskaber og til at bestemme driftens samlede rentabilitet.

Oversigt over konti

Udgiftsregnskaber sammen med andre konti som aktiver, passiver og indtægter er opført i en virksomheds regnskabet. Du føjer omkostningskonti til kontokortet - og fjern dem - regelmæssigt afhængigt af virksomhedens løbende drift. Der er typisk regnskaber for afskrivninger, renteudgifter og andre omkostninger, som er normale dele af konjunkturcyklusen. Din revisor kan hjælpe dig med at oprette regningskonti i starten af operationer.

Midlertidige regnskaber

Udgiftsregnskaber er midlertidige konti, som afsluttes ved udgangen af rapporteringsperioderne for at oprette resultatopgørelsen og justere den tilbageholdte indtjening i balancen. Du bruger midlertidige konti til at måle økonomisk aktivitet over en periode i forhold til permanente konti, som du bruger til at vise saldi på et tidspunkt. Udgiftsregnskaber har typisk debit balancer, mens salgskonti typisk holder kreditbalancer.

Regnskab for udgifter

Optagelse af dine udgifter er vigtigt, fordi de påvirker virksomhedens samlede rentabilitet. Når du køber professionelle tjenester, kontorartikler eller edb-tjenester, krediterer du kontanter eller konti og debiterer en tilsvarende udgiftskonto. Hver gang du pådrager dig en udgift, skal du opdatere mindst to generelle hovedkonti. Dette skyldes dobbeltregistreringssystemet og er et kritisk koncept for at forstå, hvordan regnskabet fungerer.

Resultatopgørelse

I sidste ende er regnskabet opført på din virksomheds resultatopgørelse efter bruttoindkomst, omkostninger til solgte varer eller salgs- og bruttoavance. Omkostninger til solgte varer er en type udgift, men den vises på en anden placering i resultatopgørelsen i forhold til andre omkostninger. På nogle resultatopgørelser er udgifterne kategoriseret som salg og administrative. Omkostningskonti spiller en afgørende rolle for, om din virksomhed er rentabel, og hvad du skal tilpasse for at forbedre ydeevnen.

Populære Indlæg

Medarbejderomsætning refererer til antallet eller procentdelen af arbejdstagere, der forlader en organisation og erstattes af nye medarbejdere. Måling af medarbejderomsætning kan være til gavn for arbejdsgivere, der ønsker at undersøge årsager til omsætning eller vurdere omkostningerne til ansættelse til budgetmæssige formål. Blanket refer

Læs Mere

Hvis din virksomhed er involveret i videospilssektoren eller tilskynder sine medarbejdere til at slappe af ved at spille spil pause, kan et G930 eller F540 trådløst spilhovedtelefon fra Logitech hjælpe med til at eliminere rod i dit arbejdsområde. Hvilket Logitech-headset dit firma vælger, afhænger primært af, hvordan videospil spilles på dit kontor: G930 er kompatibel med Windows-computere, mens F540 er designet til brug sammen med Xbox, PlayStation 3 og bærbar elektronik. G930 og

Læs Mere

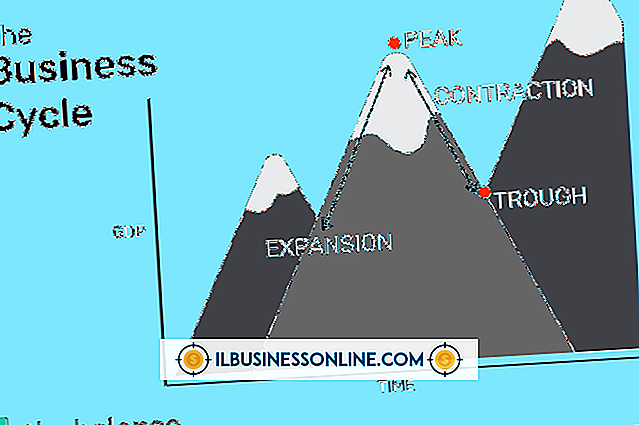

På samme måde som en forlystelsespark, har de økonomiske tendenser op og ned. Når økonomien blomstrer, er produktiviteten stigende, og arbejdsløsheden er nede. Men når økonomien tager en dukkert, stiger ledigheden i takt med, at efterspørgslen efter produkter og tjenester falder. Disse op-og nedture er kendt som økonomiske bomme og recessioner, og ebbe og flow betegnes som en konjunkturcyklus. Økonomis

Læs Mere

Favoritisme på arbejdspladsen er modproduktiv og i nogle tilfælde ulovlig. Når ledelsen tildeler ansvar eller giver kampagner baseret på favoritisme, får virksomheden ikke altid den mest kvalificerede person i et job. Visse former for favoritisme, som f.eks. Opfordring til seksuelle favoriserer til jobskabelse, er ulovlige i hele USA. Bli

Læs Mere

Der er et populært ordsprog blandt frilansskribenter: Sæt aldrig dine æg i en kurv. Frilansskrivning, for mange praktikere, kræver betydelig tid og ekspertise til at generere en anstændig ugentlig løn. At dyrke den rigtige blanding af flere klienter hjælper med at holde arbejdet strømmer med en stabil, forudsigelig sats og nedskæringer på monotoni i enkelte projekter. Freelanc

Læs Mere