Ulemperne ved en enkeltmedlems aktieselskabsrevision

Et enkeltmedlems aktieselskab (LLC) er en passende strukturplan for mange små virksomheder. Det giver dig, ejeren, mulighed for at vælge en fleksibel forretningsplan, der passer til dine arbejdsmål, samtidig med at du giver begrænset ansvar, hvis der opstår økonomiske problemer. Der er dog nogle ulemper med denne økonomiske struktur, hvis din virksomhed nogensinde revideres.

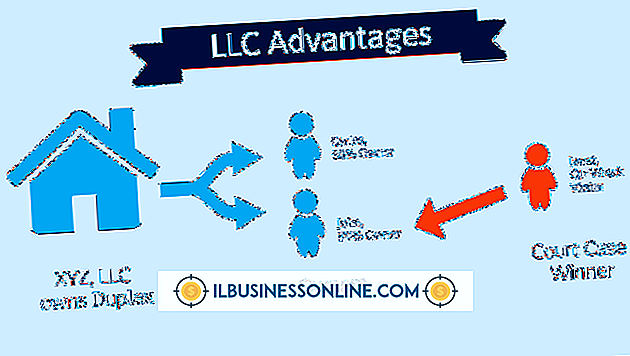

Personlig Ansvarlighed

Ifølge Scott Edward Walker fra Walker Corporate Law Group er den største ulempe ved et enkeltmedlem LLC risikoen for, at du ikke vil blive beskyttet mod personlig ansvar i tilfælde af retssag eller revision. Det er muligt, at dine personlige ejendele, herunder dit hjem, biler og investeringer, kunne blive forstyrret i en retssag mod din virksomhed. Hvis din virksomhed ikke betragtes som en separat enhed, risikerer du at miste dine personlige ejendele som led i juridiske indrømmelser.

Revisionsrisiko

Walker rapporterer, at nogle skattekonsulenter mener, at et enkeltmedlem LLC har større risiko for at blive revideret af Internal Revenue Service end en multipelmedlem LLC. Da et eneste medlem sender en skema C med sin selvangivelse, signalerer han til IRS, at han er eneejer. Ifølge Walker reducerer indgivelse af særskilt selskabsafkast en risiko for en revision, så et eneste medlem har en ulempe, da han registrerer en kombineret selvangivelse.

Begrænset beskyttelse mod kreditorer

Et eneste medlem kan have vanskeligheder med at beskytte virksomhedens aktiver, hvis hun revideres og et krav udstedes. Ifølge det begrænsede ansvarskonsulent kan et LLC-medlems kreditor kun søge betaling mod medlemmets distributionsinteresse i selskabet. En kreditor kan ikke direkte knytte virksomhedens aktiver til et krav mod et enkelt medlem af en multipelmedlem LLC. I en LLC LLC-revision er det vanskeligt for en revisor eller en advokat at skelne mellem selskabets aktiver og det eneste medlems aktiver. LLC Center siger, at "der er et spørgsmål om, hvorvidt et enkeltmedlems aktieselskab vil være effektivt til beskyttelse mod en eneste kreditor af det eneste medlem."

Ufordelagtig domstolsafgørelse

Domstole har besluttet inkonsekvent på den enkelte eksistens og hans selskabs adskilte eksistens. Hvis en revision giver tilstrækkelig dokumentation for, at et eneste medlem har snydt sine skatter eller forfalskede finansielle dokumenter, kan retten bestemme, at medlemmet og hans firma er ens og begge er ansvarlige. Corporation Formers siger, at hvis konkurs eller opløsning opstår, "domstoler kan styre enten måde baseret på virksomhedens operationelle historie."

Populære Indlæg

At starte en ny virksomhed er ofte spændende, men nye forretninger er ofte fyldt med uventede udgifter og tilbageslag. Uden vejledning eller finansiel bistand har mange nye forretningsstarter problemer med at lykkes. Der er etableret flere fonde for at hjælpe virksomhederne med at starte succes, hvilket giver væsentlig økonomisk, juridisk og organisatorisk bistand til disse virksomheder, når det er mest nødvendigt. Ewin

Læs Mere

Databaselagring hjælper dine forretningshandlinger optegnelser effektivt og bekvemt på en server. Da dine poster udvides og ændres, kan du tilføje og slette tabeller i databasen ved hjælp af det strukturerede forespørgselssprog eller SQL. Fejl kan ske, og ved et uheld taber et bord koster din forretningstid og ressourcer. Brug

Læs Mere

Style-filer kan bruges i ArcMap til at forkonfigurere symboler, teksturer, skrifttyper og andre kortattributter. Stilfiler til ArcMap har filtypenavnet ".amstyle." En stilfil vil ændre udseendet og følelsen af et kortprojekt i ArcMap-applikationen uden at ændre geo-rumlige data. En stilfil bliver hurtigt og nemt anvendt via ArcMap-softwaren til et aktivt kortlægningsprojekt. Standa

Læs Mere

Hver gang en medarbejder forlader din virksomhed, koster det dig både i tid og penge, det tager at rekruttere, interviewe, ansætte og træne en ny medarbejder. Der er dog en forskel på medarbejderafgang og medarbejderomsætning. Du har ingen kontrol over udslæt, men omsætning er en anden sag. Hvad er medarbejderforsinkelse? Atrit

Læs Mere

Overvågning af timelønnede medarbejdere præsenterer et andet sæt udfordringer i forhold til at styre en relativt statisk gruppe af fuldtidsansatte. Deltidsansatte kan ofte være parret med forskellige medarbetere på forskellige dage, og kan være ansvarlige for forskellige opgaver under forskellige skift. Aldri

Læs Mere