Den høje pris, lav omsætning metode

Mange små virksomheder kæmper med at bestemme de korrekte priser for deres varer. Hvis varerne er prissat for lave, kan virksomheden sælge et højere volumen, men høste mindre fortjeneste pr. Enhed. Afhængigt af, hvilke typer produkter de sælger, kan nogle virksomheder anvende den omkostningseffektive, lave omsætningsmetode til at afbalancere deres behov for fortjenstmargen, samtidig med at lagerbeholdningerne opretholdes. Denne metode gør det muligt for sælgere af high-cost-poster at holde høje per-enhed overskud uden behov for dybe lagerbeholdninger.

Funktioner af Asset Omsætning

Aktivomsætningsforholdet er et finansielt forhold, der kvantificerer effektiviteten af en virksomheds udnyttelse af sine aktiver til produktsalget. Forholdet tjener som værdien af, hvor effektivt virksomhedens ledelse bruger de aktiver, den har til rådighed for at fremme yderligere salg. Forholdet måler produktiviteten af selskabets aktiver. Ledere kan beregne forholdet ved at dividere selskabets salgsindtægter med sine gennemsnitlige samlede aktiver.

Funktioner af høj pris og lav omsætning

Virksomheder med etablerede mærkenavne eller dem, der sælger luksusvarer, kan handle på varernes prestige for at opnå større fortjenstmargener pr. Enhed, mens de sælger færre enheder. Kunder betaler ofte for det mest genkendelige mærke, fordi de har tillid til mærket, i stedet for at bruge mindre på et mærke uden mærke, uanset den komparative kvalitet mellem de to produkter. Store billetgenstande er blandt de mest synlige eksempler på den omkostningseffektive, lave omsætningsmetode.

Eksempler på High-Cost, Low-Turnover Metode

Smykker, luksusbiler og fast ejendom er tre industrier, der anvender den høje omkostninger, lagerbeholdningsmetode. Sælgere af disse varer behøver ikke at flytte store mængder produkt for at opnå en betydelig fortjenstmargen. Disse sælgere kan også forme prisen for deres varer efter kundernes efterspørgsel, så de kan høste en sund fortjenstmargen. Linjen mellem overskud og tab kan dog være tynd, når sælgere stole på kun få salg pr. Måned.

Asset Omsætning og Profitmargen

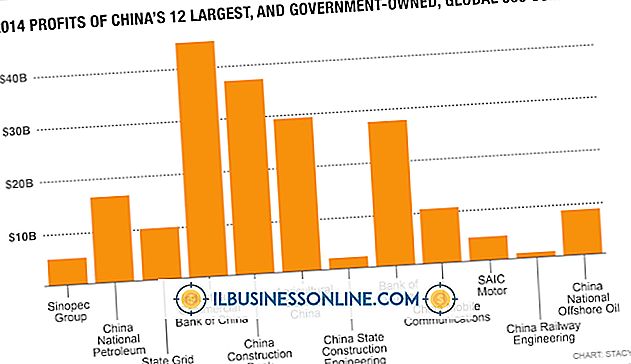

Assetomsætningsforhold giver investorer mulighed for at observere, hvor effektive virksomheder konverterer deres aktiver til indtægter. For eksempel havde Coca-Cola mellem 1994 og 1998 en fortjenstmargen på 18 procent. I samme tidsrum havde canadiske rabat-sodavand Cott en fortjenstmargen på under 5 procent. I løbet af disse år havde Cott imidlertid et aktivomsætningsforhold på 1, 7, mens Coca-Colas forhold kun var 1, 1. Coca-Colas mærkekraft tillod det at opkræve mere, hvilket førte til højere omkostninger og lavere lavere omsætning for sine produkter.

Populære Indlæg

Viseformanden for virksomhedskommunikation er en offentlig en. Afhængigt af virksomheden kan virksomhedskommunikation falde under public relations eller være en separat afdeling. En vicepræsident position vil indebære ledelses- og kommunikationsarbejde. Lønnen vil variere afhængigt af faktorer som industri og virksomhedens størrelse. PR-sp

Læs Mere

Virksomheder producerer forskellige finansielle rapporter for at overvåge virksomhedens præstationer og værdi. En sådan rapport er resultatopgørelsen, også kaldet en resultatopgørelse. Denne rapport registrerer indtægter fra salg, renteindtjening og andre kilder og udgifter, som løn, leje og salg af varer. Salg fo

Læs Mere

Det kan transkribere minutter fra det seneste salgsmøde eller lade dig verbalt styre din computers computerens e-mail-ansøgning, og Dragon Naturally Speaking 10 giver dig også mulighed for at søge på internettet ved at tale søgeord i stedet for at skrive. Programmet er kompatibelt med en række Windows-versioner, herunder Windows 7, men du skal downloade den nyeste udgivelse, Dragon Naturally Speaking 10.1. Dra

Læs Mere

Revisioner er en vigtig del af virksomheden. Kontantrevisioner kontrollerer, at pengene er blevet håndteret korrekt, og effektivitetsrevisioner skal undersøge, om medarbejderne gør deres job korrekt. Virksomheder vil sandsynligvis gennemgå skatterevisioner for at sikre en ordentlig skatterapportering og tilbageholdelse. Re

Læs Mere

Taft-Hartley Act er en føderal arbejdslov vedtaget i 1947, der var designet til at begrænse arbejdskraftforeningernes magt. Loven etablerer adskillige uretfærdige arbejdsmetoder, som fagforeninger er forbudt at engagere sig i. Forud for loven kunne kun arbejdsgivere straffes for uretfærdig arbejdspraksis, men Taft-Hartley-loven lagde det nationale arbejdstilsynsråd med ansvar for at undersøge og regulere adfærd af både fagforeninger og arbejdsgivere. Små vi

Læs Mere