Goodwill Beregning for en virksomhed

Værdien af en virksomhed går langt ud over en samling af aktiver, lagerbeholdninger eller en liste over tjenester. En hel række immaterielle aktiver er normalt en stor del af det, herunder dets varemærke, dets omdømme og det loyale kundegrundlag. Disse immaterielle aktiver betegnes som business goodwill. Når en virksomhed sælges, udgør goodwillkonti næsten altid en del af salgsprisen, og er undertiden den største komponent.

Virksomhed Goodwill Værdi

Goodwill er næsten altid en faktor, når en virksomhed sælges. Antag for eksempel, at du ejede en lille restaurant med gode anmeldelser online og en loyal kundebase, der regelmæssigt fyldte bordene regelmæssigt og genererede en nettoomsætning på $ 5.000 hver måned. En liste over aktiver må kun være køkkenudstyr, borde og stole - forudsat at du lejede bygningen. Dine aktiver vil kun beløbe sig til et par tusind dollars, men din virksomhed er bestemt mere værd end det. Ethvert beløb, du solgte det til, over værdien af dets aktiver, ville blive klassificeret som goodwill.

Goodwill kan omfatte næsten enhver immateriel kvalitet af en virksomhed, der gør den mere værdifuld end blot dens aktiver. Disse kan omfatte mund-til-mund navne anerkendelse på grund af år med reklame, et godt ry for kundeservice eller noget andet, der bidrager til virksomhedens nettoomsætning, som ikke kan regnes udelukkende baseret på dets aktiver.

Et relativt moderne eksempel på værdien af goodwill er, når nogen sælger et domænenavn. I sig selv har et website domænenavn ingen værdi ud over registreringsgebyret, som normalt er et par dollars hvert år. Men for at få et mindeværdigt domænenavn, der vil fungere godt i Google-søgninger, er virksomheder villige til at betale tusinder eller endda millioner af dollars. I 2017 købte Walmart f.eks. Hjemmesiden shoes.com for en masse $ 9 millioner. Mens yderligere intellektuelle ejendomsrettigheder var inkluderet i salget, herunder grafik og sociale medier, kunne næsten hele købsprisen henføres til goodwill.

Beregning af Goodwill Formel

IFRS 3 - Business Considerations, udstedt af International Financial Reporting Standards Foundation, indeholder en formel til beregning af goodwill ved køb eller salg af en virksomhed. For at kortlægge det er goodwill beregnet af, hvad køberen giver sælgeren til virksomheden minus værdien af nettoaktiverne. Nettotilgodehavender omfatter alt af værdien ejet af virksomheden, herunder ejendom, lager, køretøjer mv. Minus eventuelle gæld som banklån eller obligationer. Formlen forekommer kun kompliceret, hvis betalingen omfatter ting som aktier eller en procentdel af ejerskab i køberens selskab. Den komplette formel er:

Goodwill = Overdragelse overført + Beløb af minoritetsinteresser + dagsværdi af tidligere aktieinteresser - nettoaktiver

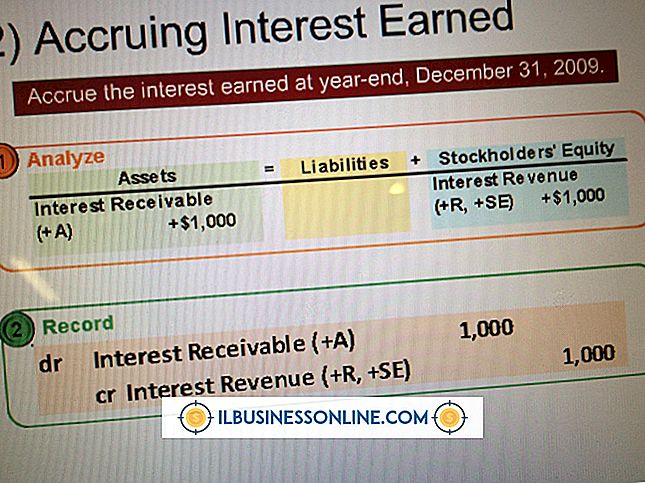

Bemærk at denne beregning er udført på købsdatoen.

Goodwill regnskab

Fordi goodwill har en reel værdi, skal den indgå i en virksomheds balance efter et køb. Selvom det kan være fristende at se dette som et aktiv, der oprettes for at balancere bøgerne, er det mere korrekt betragtet som en meget reel aktiv - omend en immateriel - det er en del af virksomhedens værdi.

Tidligere var det op til den nye ejer at gennemgå værdien af goodwillen og justere denne værdi, hvis eventuelle faktorer i løbet af et år medfører, at det bliver svækket. Hvis du for eksempel skulle omdøbe en restaurant, skal du ansætte en ny kok og ændre menuen, hvilket kan medføre, at værdien af den købte goodwill reduceres. Dette kaldes nedskrivningsmetoden.

I dag giver generelt accepterede regnskabsstandarder eller GAAP mulighed for, at private virksomheder afskrives goodwill lineært over en 10-årig periode. Dette kaldes afskrivningsmetoden.

Populære Indlæg

Fremme af dit firma, tjenester og produkter på internettet er et vigtigt aspekt af moderne forretninger, og der er mange måder at opnå markedsindtrængning og mærke anerkendelse gennem online reklame. At vælge den rigtige form for web tilstedeværelse for dig og din virksomhed er afgørende for at sikre, at du når det rigtige publikum uden at spilde penge. Søgemas

Læs Mere

Gourmet cupcakes vises på fødselsdage, brusere og endda bryllupper. Den øgede popularitet af de små dessertkager gør et cupcake-bageri til en gennemførlig forretningsmulighed for en iværksætter med bagningskompetencer. De forskellige veje til åbning af et cupcake-bageri giver dig fleksibilitet i opstartsomkostninger, tidsforpligtelse og rækkevidden af dine produkter. Placeringer

Læs Mere

Ifølge uddannelsesindustrien rapporten var de landsdækkende uddannelsesudgifter 52, 8 mia. Dollars i 2010, med i gennemsnit 1041 dollars pr. Elev. Små virksomheder rapporterede et gennemsnitligt uddannelsesbudget på $ 234.850. Dit uddannelsesbudget er vigtigt, fordi det er en investering i din organisation. Ud

Læs Mere

Når nogen tilbyder dig en standardkontrakt som en del af forretningen, skal du ikke bare underskrive det. Selv om du er en lille virksomhedsejer, er du ikke mindre vigtig end store virksomheder, når det kommer til juridiske rettigheder, og disse virksomheder undersøger hver kontrakt, de underskriver. D

Læs Mere

Hvis nogen af virksomhedens computere har givet dig svag ydeevne, kan en overbelastet CPU være synderen. Dette gælder især for computere, der kører et udvalg af programmer og processer samtidigt. Din virksomheds computere har kun så meget CPU-strøm til at gå rundt, så det er vigtigt at sikre, at det bliver brugt effektivt. Heldigvis

Læs Mere