Gør generelt accepterede regnskabsprincipper Krav til periodiseringsgrundlaget?

Periodeafgrænsningspraksis er påkrævet efter almindeligt anerkendte regnskabsprincipper for alle ikke-statslige og overskudsgivende enheder. Periodiseringsgrundlaget for regnskabsaflæggelse er påkrævet for disse virksomheder, fordi det antages at mere præcist skildre den underliggende økonomi i forretningstransaktioner. At forstå, hvorfor periodiseringsregnskaber er påkrævet, kan hjælpe virksomhedsejere med at identificere transaktioner, der har indflydelse på regnskabspraksis.

Det Matching Principle

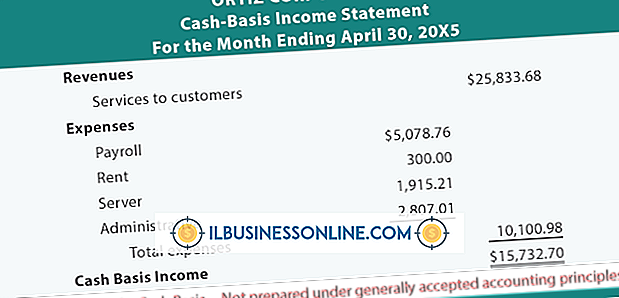

Det matchende princip om periodiseringsregnskaber fastslår, at indtægterne om muligt skal matches med udgifterne. Dette er en skarp sammenligning med kontante basisregnskaber, hvor transaktioner registreres, når kontanter skifter hænder. F.eks. Hvis et selskab køber en forsikring for det næste år, under kontobaseret regning, registrerer den hele købsprisen for politikken som en debitering til forsikringsudgifter og en kredit på kontanter på købstidspunktet. Det matchende princip, under periodiseringsregnskaber, vil kræve en debet til forudbetalt forsikring og en kredit til kontanter for købsprisen på købstidspunktet. Hver måned krediteres aktivet, og udgiften debiteres for at matche forsikringsudgiften til de indtægter, den genererer.

Indtægtsgenkendelse

Regnskabsprincipper for indtægtsgenkendelse kan være kompliceret, men følge nogle generelle retningslinjer. For det første skal der være tegn på, at der findes et arrangement eller en kontrakt. For det andet skal leveringen af produktet være sket, eller tjenester skal have været afgivet. For det tredje skal prisen fastsættes. Endelig skal indsamling af midler være rimeligt sikret. Det tidspunkt, hvor betalingen finder sted, har ingen betydning for optagelsen af indtægter under periodiseringsregnskabsretningslinjer, bortset fra at betalingen sikrer indsamling. Dette indebærer, at indtægtsgenkendelse timing under periodisering regnskab kan være meget forskellig fra indtægter anerkendelse timing under cash-base regnskab.

Omkostningsgenkendelse

Udgifter indregnes under periodiseringsregnskaber, som de afholdes. Dette er anderledes end indtægtsgenkendelse. Med indtægter skal virksomheder vente, indtil indtægtsprocessen er væsentligt afsluttet, og alle fire kriterier er opfyldt. Omkostningsgenkendelse er dog meget mere konservativ. Hvis en virksomhed er begyndt at pådrage sig omkostninger, så længe beløbet er skønsmæssigt og pådrage sig udgifterne, er det rimeligt sikret, skal udgifter genkendes.

Gevinster og tab

I lighed med indtægter og omkostninger foreskriver konservatismen i periodiseringsregnskaber forskellige tærskler for gevinster og tab. Virksomheder er forbudt at anerkende gevinsttilfælde, selvom gevinsten er sandsynlig og skønsmæssig. Imidlertid skal tabsforudsætninger registreres i årsregnskabet, hvis tabet er sandsynligt og i det mindste rimeligt estimeres. Hvis ledelsen bestemmer, at tabet ikke er sandsynligt, men i det mindste er rimeligt muligt, skal beredskabet oplyses, men periodiseringen skal ikke foretages.

Populære Indlæg

Periodeafgrænsningspraksis er påkrævet efter almindeligt anerkendte regnskabsprincipper for alle ikke-statslige og overskudsgivende enheder. Periodiseringsgrundlaget for regnskabsaflæggelse er påkrævet for disse virksomheder, fordi det antages at mere præcist skildre den underliggende økonomi i forretningstransaktioner. At for

Læs Mere

En række offentlige og private organisationer yder tilskud til opfindelser. Den føderale regering er normalt den bedste kilde til tilskud til opfindelser; private organisationer er mere tilbøjelige til at tilbyde finansiering, hvis opfindelsen kan have en positiv indvirkning på samfundet. Tjek både offentlig og privat finansiering, da du undersøger potentielle tilskudsmuligheder. Offe

Læs Mere

Med fremkomsten af teknologi bliver sande privatliv en sjældenhed. Det er ikke så svært for arbejdsgiverne at finde ud af, hvad deres medarbejdere gør uden for arbejdet. Det kan betyde, hvilken kirke en medarbejder deltager i, hans drikkevaner eller hans syn på meget kontroversielle problemer. Mange m

Læs Mere

Internal Revenue Service anvender et Employer Identification Number til at identificere skattekonti for virksomheder og bestemte personer, der skal indgive virksomhedsafkast. Virksomheder og enkeltpersoner kan ansøge om det gratis nicifrede nummer ved hjælp af tre praktiske metoder. Selvom et arbejdsgiver-ID ligner et socialt sikkerhedsnummer, skal du ikke bruge det i stedet for et personligt socialt sikkerhedsnummer.

Læs Mere

Hver hverdag bringer nye udfordringer op. En primær forskel mellem et højtydende selskab og en gennemsnitlig virksomhed er den måde, hvorpå organisationen løser sådanne udfordringer. For at sikre en virksomheds problemløsningstrategi er en styrke snarere en svaghed, skal virksomheden ikke kun afgøre, om det lykkedes at konvertere en udfordring til en mulighed, men også vurdere, hvordan det løste problemet. Evalueri

Læs Mere