Hvorfor vil et firma have hurtige afskrivninger?

Afskrivninger giver dig mulighed for at sprede omkostningerne ved kapitalaktiver - forretningsmæssige aktiver, der varer mere end et år - over flere år i stedet for at have en stor omkostning i det første år og ingen omkostninger efter det. Generelt reducerer afskrivningerne omkostningerne over varens levetid, men i nogle tilfælde kan du bruge accelererede afskrivninger til at hæve udgifterne tidligere, hvilket kan spare dine forretningsmæssige penge.

Skattebesparelser

Jo hurtigere du kan afskrive dine kapitalaktiver, jo hurtigere kan du kræve fradrag for disse omkostninger på dine skatter. Dette sænker din skatteregning hurtigere end senere. For eksempel, siger du betaler $ 40.000 for en ny leveringsbil. Hvis du skal afskrive det lige over 10 år, får du $ 4.000 fradrag hvert år, og det tager 10 år, før du får den fulde fordel. Hvis du er i stand til at afskrive det på bare fem år, trækker du $ 8.000 om året og genopretter den fulde omkostning på bare fem år.

Gældsreduktion

Ved at minimere de skatter, du skylder hurtigere end senere, især i en ny forretningsstart, kan du reducere de lån, som virksomheden skal tage for at finansiere driften. For eksempel, hvis den accelererede afskrivning på et nyt køretøj reducerer dine skatter med $ 2.000 hvert år, er det $ 2.000 mindre, at du skal låne og betale renter i de tidlige år af virksomheden. Især hvis din virksomhed kræver betydelige kapitalinvesteringer, kan disse skattefordele gøre en stor forskel for et udviklingsselskab.

Separat Skat regnskab

I teorien hævder flere af dine afskrivningsudgifter på dine skatter en lavere fortjeneste på papir tidligt, fordi flere af omkostningerne afskrives som en udgift i de første par år efter købet. Det er imidlertid ikke nødvendigvis tilfældet, fordi virksomhederne kan beholde et sæt bøger til skattemæssige formål og et separat sæt til generelle regnskabsmæssige formål, med det andet sæt ved hjælp af en anden afskrivningsmetode. De generelt accepterede regnskabsførere kræver, at afskrivningsmetoden anvendt til regnskabsmæssige formål "afspejler brugen og stigningen af forældelsen af nogle kapitalinvesteringer." For eksempel, sig skattekoden giver dig mulighed for at afskrive et helt ovre køb på $ 20.000 på grund af et særligt accelereret afskrivningsfradrag. I regnskabsøjemed kan GAAP kræve, at du bruger en anden metode, f.eks. Lineær afskrivning eller dobbelt nedskrivning af saldoen, for at sprede disse omkostninger mere præcist over ovnenes levetid.

Advarsel

Når du planlægger fremtidige udgifter, ved hjælp af hurtige afskrivninger, betyder dit afskrivningsfradrag løber hurtigere ud, vil din virksomhed få mere skattepligtig indkomst i de senere år, når afskrivningsgodtgørelserne løber ud. Hvis du lige er begyndt og ikke forventer store overskud i nogle år, kan afskrivningsfradragene være mere end fem år lavere i vejen end de er værd i år. For eksempel, siger du er i 15 procent skatkonsollen i de første par år, men så går virksomheden i år fem og du befinder dig i 35 procent beslaget. Hvis du har brugt hurtig afskrivning, har du måske allerede brugt alle dine fradrag for at spare 15 cent per dollar, da de ville have sparet dig 35 cent per dollar i senere år.

Populære Indlæg

YouTube giver nogle brugere mulighed for at tjene penge på deres videoklip med Google AdSense-overlejningsannoncer, når de enkelte klip eller YouTube-kanalen som helhed bliver populære. For at tjene ekstra indtægter fra annoncerne på dine YouTube-videoklip, kan du tillade tredjepartswebsites og blogs at integrere videoklipet på deres egne sider. Som

Læs Mere

Wi-Fi gør det muligt for din virksomhed nemt at oprette et trådløst netværk inden for kontoret eller tilbyde trådløs internetadgang til dine kunder. Selvom du tilbyder gratis adgang til alle kunder, forhindrer gennemførelsesforanstaltninger for sikkerhedsforanstaltninger adgang for ikke-kunder, der kan være inden for rækkevidde; dette forbedrer din kundes internetoplevelse ved at filtrere ud brugere, der ikke bidrager til din virksomhed. Krypter

Læs Mere

I begyndelsen af det 20. århundrede udviklede sociologen Charles Horton Cooley udtrykket "primær gruppe" for at beskrive sociale enheder, hvor mennesker har stærk ansigt til ansigt interaktion. Disse indflydelsesfelter er grupper eller lokalsamfund, som folk hører til, og som de identificerer. Cooley

Læs Mere

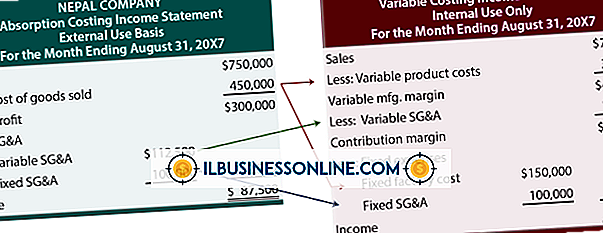

Forskellen mellem omkostningsberegning og omkostningsberettigede resultatopgørelser ligger i den måde, hvorpå hver beskæftiger sig med faste produktionsomkostninger. Hver har sine egne fordele og ulemper. Hvert selskab skal afgøre, hvilken metode der giver de bedste beslutningstagere de bedste oplysninger. Det

Læs Mere

Efter at have fået en vindende ide for et produkt, vælger mange opfindere at forfølge et patent for deres opfindelse. Selvom dette giver dig beskyttelse mod din ide, kan det være en omhyggelig proces, der indebærer år at fuldføre. Hvis du vil udnytte din idé hurtigere end det, er der nogle andre muligheder. Patent

Læs Mere