Hvilken type aktiver er råmaterialer og arbejde i gang?

På et hvilket som helst tidspunkt kan en virksomhed, der beskæftiger sig med fremstilling, have en betydelig mængde bundet i råvarer og ikke-færdige produkter. Disse materialer og ufærdige varer er aktiver til virksomheden, og du tegner dem for balancen ved at inkludere dem i beholdningen.

Regnskab for opgørelse

For en "merchandising" -virksomhed som en grossist eller en forhandler er regnskabsføring af lager en ret simpel proces, om ikke nødvendigvis en let en: Du tæller prisen for alle de varer, du har til rådighed, til at sælge til kunder, og du rapportere det som værdien af din beholdning. For en producent er det ikke så enkelt. Du kan få nogle færdige varer klar til salg, men du vil også have materialer, der venter på at blive omdannet til varer til salg, samt ufærdige varer, der stadig er i et eller andet produktionsstadium - kaldet igangværende arbejde eller arbejde i behandle. Alle disse tælles som lagerbeholdning.

Råmateriale

Råvarer inventar består af de "ting", der vil blive forvandlet til de produkter, du laver. Det omfatter virkelig råvarer, såsom træ, metalplader eller plastik samt materialer og komponenter købt hos leverandører til brug i produktionen. Hvis du f.eks. Laver møbler, kan dine råvarer omfatte ikke kun tømmer, men også skruer, hængsler, skuffeskinner, efterbehandlingskemikalier, maling og polstring. Råvarer værdiansættes i varebeholdningen til kostpris - hvor meget koster det dig at erhverve dem.

Arbejde der er i gang

Varer, der er i et hvilket som helst stadium af produktionen, men som ikke er klar til salg til kunden, tæller som igangværende arbejde. Hvis du laver møbler, for eksempel kan igangværende arbejder henvise til alt fra hårde bordben, der lige er udskåret til et fuldt monteret og færdigt stykke, der venter på, at malingen tørrer. Værdien af det igangværende arbejde i lager indeholder både de anvendte råvarer og de direkte lønomkostninger - de "mandtimer", der er gået i produktion.

Balance Identifikation

Beholdning klassificeres typisk som et aktuel aktiv, hvilket betyder, at selskabet med rimelighed forventer at konvertere det til kontanter inden for et år. Fabrikantens balancer skal indeholde opdeling af lageraktiver - hvor meget af den samlede værdi af lagerbeholdningen består af råvarer, igangværende arbejder og færdigvarer. Du kan give denne sammenbrud enten på balancens overflade eller i en fodnote.

Populære Indlæg

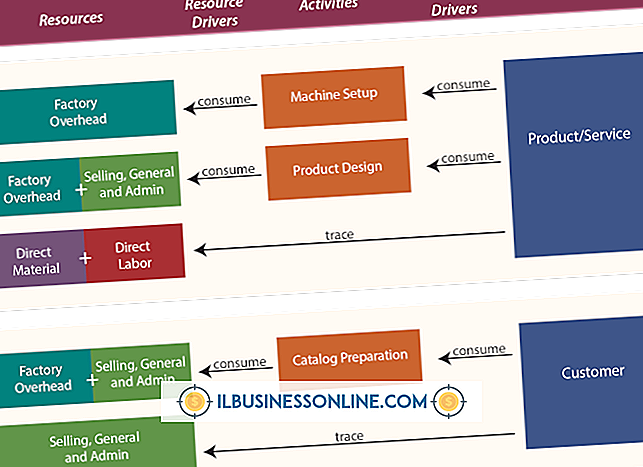

Aktivitetsbaseret omkostning er en forbedret metode til tildeling af overheadomkostninger. I stedet for at bruge en faktor til omkostningsfordeling fokuserer denne nye metode på forskellige aspekter af produktionsprocessen og tildeler overhead baseret på hvert produkts afhængighed af forskellige overheadaspekter. D

Læs Mere

Virksomheder, der overholder almindelige regnskabsprincipper, kaldet GAAP, kan vælge at anvende den faldende balance metode til at beregne afskrivninger på et bestemt aktiv eller en gruppe af aktiver. Den faldende balance metode er en accelereret afskrivningsmetode; Anvendelse af det resulterer i et selskab, der udregner højere afskrivninger i et aktivs tidligere driftsår og lavere afskrivninger i de senere års brug. Fal

Læs Mere

Forvent det uventede. Det kunne være mottoet for hver eventkoordinator. De fleste eventplanlæggere er enige om, at der ikke er noget som en typisk dag. Bare spørg Carol Rosen, en certificeret special events planlægger fra Los Angeles. En dag forbindes Rosen med nye leverandører. Dernæst udarbejder hun arrangementskontrakter. Med

Læs Mere

Kvinder nyder de fleste friheder i dag, at mændene nyder godt og har sluttet sig til den amerikanske arbejdsstyrke i kølle til at arbejde som læger, advokater, lærere, designere, lastbilchauffører og i mange andre erhverv. Diskrimination mod kvinder eksisterer stadig i forskellige former, især på arbejdspladsen. Kvind

Læs Mere

En forretningsplan er vigtigst en blueprint, der viser, hvordan virksomheden skal bygges. Det beskriver klart de strategiske skridt, der er nødvendige for at vokse virksomheden og nå målene for omsætning og rentabilitet. Planen tjener ofte også som et salgstype dokument, der præsenteres for potentielle kilder til kapital. Plan

Læs Mere