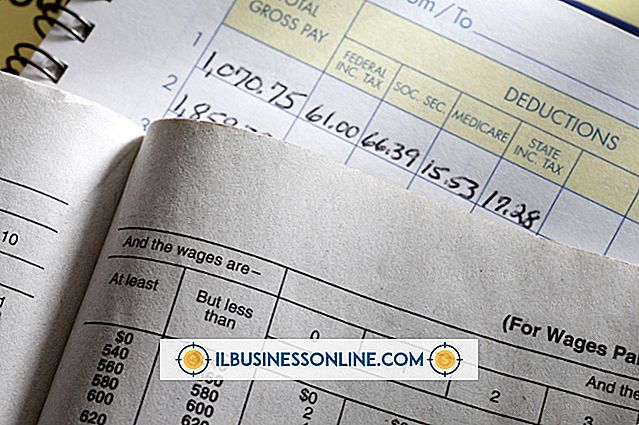

Hvad er en årssaldo for en lille virksomhed?

I forretningsregnskaber udarbejdes flere årsregnskaber regelmæssigt for at bevare bevidstheden om virksomhedens økonomiske situation. Disse dokumenter giver ledelsen, kreditorerne og mulige investorer oplysninger om, hvor virksomheden tjener indtægter, hvordan den bruger disse indtægter og nettoværdien, som virksomheden bygger. En sådan erklæring er balancen, som generelt er udarbejdet hverken i slutningen af kalenderen eller i regnskabsåret afhængigt af virksomhedens politik.

Sammendrag af finansiel stilling

En balance er en grundlæggende årsregnskab, der beskriver virksomhedens nuværende aktiver og forpligtelser. I slutningen af året vil resuméet vise, hvilke aktiver virksomheden ejer og de forpligtelser, der finansierer aktiverne. For hver dollar af aktiver vil balancen vise en dollar af passiver eller egenkapital bygget. Balancen er som et snapshots sammendrag af virksomhedens finansielle status på et bestemt tidspunkt og kaldes undertiden som virksomhedens opgørelse af den finansielle stilling.

Typisk opsætning

Den typiske balance indeholder en liste over aktiver til venstre og passiver til højre. Aktiver er ressourcer, som virksomheden ejer. Aktiver kan også indeholde forudbetalt beløb med pålidelig værdi, såsom forudbetalt forsikringspræmier. Den højre side af balancen er undertiden omtalt som virksomhedens økonomiske struktur, da den ikke blot viser passiver, men også virksomhedens nettoværdi.

Aktiver

Standardkategorier på venstre side af balancen for en lille virksomhed omfatter nuværende, faste og andre aktiver. Omsætningsaktiver kan yderligere opdeles i kontanter, tilgodehavender og varebeholdninger. For eksempel omfatter en detailvirksomheds varebeholdninger alle færdige varer og forsyninger. I modsætning hertil kan et konsulentfirma ikke have behov for at registrere varebeholdninger. Anlægsaktiver refererer til ejendomme, som selskabet ejer, og som ikke vil blive solgt i normal drift. Eksempler på anlægsaktiver er maskiner, udstyr, møbler, bygninger og jord. For yderligere oplysninger om andre aktiver kan selskabet inkludere immaterielle aktiver som juridiske rettigheder til et patent.

passiver

På højre side af balancen viser virksomheden sine forpligtelser. I store træk er kategorierne kortfristede forpligtelser, langfristede forpligtelser og egenkapital. Kortfristede forpligtelser omfatter underopdelinger såsom gældsforpligtelser, periodiserede omkostninger og kortfristet gæld. Bemærk, at en påløbende omkostning refererer til en afholdt, men endnu ikke betalt, når balancen blev udarbejdet. Kortfristede forpligtelser kan også indeholde eventuelle indkomstskatter. Langfristede forpligtelser omfatter langfristet gæld og realkreditlån. Egenkapitalen kan henvise til ejerens eller ejerens nettoaktiver på en kapitalkonto.

Populære Indlæg

Hvis du er en blogger, der får uopfordrede anmodninger fra sponsorer, overveje dig selv heldig. Uden egen indsats står du nu over for muligheden for at være en betalt blogger - noget nok af amatører vil aldrig komme til at gøre. Lad dog ikke smiger af en uopfordret anmodning få det bedre af dig; før du siger ja til tilbuddet, skal du sørge for at tage lidt tid til at overveje, om det passer bedst til dig og din blog. 1. Bed

Læs Mere

I modsætning til iPhone har iPod touch ikke mulighed for at sende tekstbeskeder. Med en jailbroken iPod touch kan du dog installere et gratis program kaldet nibbleSMS. Denne applikation gør det muligt for dig at sende tekstbeskeder gratis til ethvert telefonnummer ved hjælp af en aktiv Wi-Fi-forbindelse. J

Læs Mere

Formatering af en DVD-RW eller DVD + RW er nyttig, hvis du ikke længere har brug for filerne på disken, og du vil have ekstra plads til at brænde andre vigtige filer. Dette kan hjælpe din virksomhed med at spare penge, da du ikke behøver at købe en anden tom DVD. Men Windows XP kan ikke slette dvd'er, selvom din computers computerens optiske drev kan brænde dvd'er. Du sk

Læs Mere

En karriere i forretningsforbindelser kan være en glimrende mulighed for en person, der er en ekstravert med en udadvendt personlighed. Typisk er en forretningsforbindelse professionel talsmand for en organisation og kan tilbyde en bred vifte af jobmuligheder. De fleste forretningsforbindelser karriere kræver en bachelorgrad, men ikke altid i en bestemt disciplin.

Læs Mere

Gamle, ubrugte og unødvendige filer kan spilde meget plads på en harddisk. For at holde dine harddiske rene og optimerede, er det en god idé at jævnligt søge efter og fjerne ubrugte filer. Dette er især forsigtigt i situationer, hvor harddisken fyldes op hurtigt, f.eks. Når du arbejder med store filer regelmæssigt. Window

Læs Mere