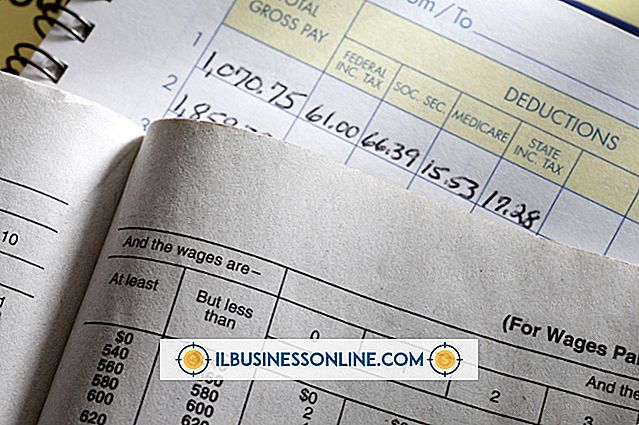

Hvad er de fire regnskaber, der skal forberedes for en forretningsenhed?

En forretningsenhed bruger regnskaber til at kommunikere om sine finansielle oplysninger med interesserede parter, herunder investorer og kreditorer. Fire årsregnskaber skal være forberedt på at give detaljerede oplysninger om en forretningsenheds økonomiske situation på bestemte tidspunkter og dets økonomiske resultater i særlige perioder. De fire årsregnskaber dækker emner på alt fra aktiver, passiver, egenkapital til nettoindkomst og pengestrømme.

Balance

En balance er en finansieringsoversigt, der opregner regnskaber og saldi for en forretningsenheds aktiver, passiver og egenkapital. En forretningsenhed rapporterer sådan finansiel information i balancen ved udgangen af en regnskabsperiode og giver et øjebliksbillede af dets økonomiske situation på det pågældende tidspunkt. Mens aktiver repræsenterer en virksomheds pengebrug, udgør passiver og egenkapital virksomhedens pengekilder. Da aktiverne finansieres enten ved passiver eller egenkapital, udgør de samlede aktiver altid summen af passiver og egenkapital.

Resultatopgørelse

En resultatopgørelse, der undertiden omtales som resultatopgørelse og tab, rapporterer en forretningsenheds forskellige indtægter, omkostninger og omkostninger samt nettoresultat - hovedelementet i en resultatopgørelse. Således er en resultatopgørelse et resumé af en virksomheds enheds økonomiske resultater i en given regnskabsperiode. En resultatopgørelse er normalt organiseret til dækning af driftsaktiviteter, ikke-operationelle aktiviteter som investeringer, ophørte aktiviteter og eventuelle usædvanlige og sjældne ekstraordinære begivenheder.

Pengestrømsopgørelse

Pengestrømsopgørelsen viser pengestrømme og udstrømninger mellem en forretningsenhed og omverdenen i en regnskabsperiode. Mens indtægter og omkostninger indberettet i resultatopgørelsen indebærer mange kontante transaktioner, omfatter de også visse noncash-udvekslinger. Som følge heraf skal en forretningsenhed udarbejde en separat erklæring for kun at rapportere pengestrømme. Udover driftsaktiviteter kommer pengestrømme også fra investeringsaktiviteter og finansieringsaktiviteter. For eksempel genererer salget af investeringsejendomme og opnåelse af finansiering pengestrømme, og køb af investeringer og afvikling af en gæld resulterer i kontantudløb.

Egenkapitalopgørelse

Egenkapitalen repræsenterer ejerskabsinteresser for en forretningsenheds egenkapitalindehavere, primært ejerens bidragede kapital og den tilbageholdte indtjening, som en virksomhed har akkumuleret for sine ejere gennem årene. Selv om egenkapitalen indregnes i balancen ved regnskabsårets afslutning, afsløres ikke ændringer i egenkapitalen i balancerapporteringen. Egenkapitalopgørelsen er indstillet til at vise forskellen i egenkapitalen mellem begyndelsen af en regnskabsperiode og periodens udgang. For eksempel tilføjes en indkomst, der er optjent i en periode, til den indledende indtjening for at komme frem til ultimo perioden, som er tilbageholdt.

Populære Indlæg

Hvis du er en blogger, der får uopfordrede anmodninger fra sponsorer, overveje dig selv heldig. Uden egen indsats står du nu over for muligheden for at være en betalt blogger - noget nok af amatører vil aldrig komme til at gøre. Lad dog ikke smiger af en uopfordret anmodning få det bedre af dig; før du siger ja til tilbuddet, skal du sørge for at tage lidt tid til at overveje, om det passer bedst til dig og din blog. 1. Bed

Læs Mere

I modsætning til iPhone har iPod touch ikke mulighed for at sende tekstbeskeder. Med en jailbroken iPod touch kan du dog installere et gratis program kaldet nibbleSMS. Denne applikation gør det muligt for dig at sende tekstbeskeder gratis til ethvert telefonnummer ved hjælp af en aktiv Wi-Fi-forbindelse. J

Læs Mere

Formatering af en DVD-RW eller DVD + RW er nyttig, hvis du ikke længere har brug for filerne på disken, og du vil have ekstra plads til at brænde andre vigtige filer. Dette kan hjælpe din virksomhed med at spare penge, da du ikke behøver at købe en anden tom DVD. Men Windows XP kan ikke slette dvd'er, selvom din computers computerens optiske drev kan brænde dvd'er. Du sk

Læs Mere

En karriere i forretningsforbindelser kan være en glimrende mulighed for en person, der er en ekstravert med en udadvendt personlighed. Typisk er en forretningsforbindelse professionel talsmand for en organisation og kan tilbyde en bred vifte af jobmuligheder. De fleste forretningsforbindelser karriere kræver en bachelorgrad, men ikke altid i en bestemt disciplin.

Læs Mere

Gamle, ubrugte og unødvendige filer kan spilde meget plads på en harddisk. For at holde dine harddiske rene og optimerede, er det en god idé at jævnligt søge efter og fjerne ubrugte filer. Dette er især forsigtigt i situationer, hvor harddisken fyldes op hurtigt, f.eks. Når du arbejder med store filer regelmæssigt. Window

Læs Mere