Forstå grundlæggende regnskabsføring

Regnskab er en måde for en virksomhed til korrekt at spore virksomhedens finansielle stilling. På grund af de kompleksiteter, der er forbundet med regnskabsaflæggelse, vil de fleste virksomheder ansætte en revisor for at udføre virksomhedens regnskab. At få en grundlæggende forståelse af regnskabskoncepter vil hjælpe en lille virksomhedsejer eller leder til at læse deres virksomheds finansielle rapporter og få en bedre forståelse af deres virksomheds aktiviteter.

Årsregnskabet

Et selskab vil normalt udstede årsregnskaber kvartalsvis. Hovedkomponenterne i årsregnskabet er resultatopgørelsen, balancen, pengestrømsopgørelsen og noterne til årsregnskabet. Resultatopgørelsen viser de indtægter og omkostninger, som selskabet oplevede for perioden. Balancen viser, hvad virksomheden ejer, som ejer selskabet og hvad virksomheden skylder andre. Pengestrømsopgørelsen er et resumé af ændringerne i kontanter i løbet af året. Noterne til årsregnskabet redegør for og forklarer yderligere detaljer vedrørende regnskaberne i resten af regnskabet. Dette afsnit indeholder også relevante oplysninger om eventuelle regnskabsmetoder, som virksomheden anvendte i løbet af året.

General Ledger

Hovedbogen er en bog, hvori alle virksomhedstransaktioner registreres som journalposter. Den generelle hovedbog kan derefter bruges til at oprette regnskaber ved at spore ændringerne i bestemte konti. Efter at et firma lukker deres bøger for måneden, vil revisor lave T-konti i hovedboksen for hver brugt konto. Dette gør det muligt for revisor at få en visuel repræsentation af kontoen. T konti er så navngivet, fordi de er formet som en T. Revisor vil sætte kontonavnet øverst på T-kontoen. Den venstre side af T-kontoen vil blive debiteret til kontoen i hovedbogen, mens den højre side vil blive lavet nogle kreditter.

Journal indlæg

En journalbog er et resumé af en transaktion. Journalposten består af debitter og kreditter. Afhængigt af kontotypen vil en debit eller kredit enten øge eller formindske pengene i kontoen. Det er vigtigt at huske, at når der er en journalindgang, skal debiteringerne i posten altid svare til kreditterne i posten. For eksempel, hvis et selskab køber lager til $ 500 kontant, vil virksomheden kreditere "Inventory" med $ 500 og debitere "Cash" med $ 500. Dette øger lagerkontoen med $ 500 og nedsætter kontantkontoen med $ 500.

Grundlæggende regnskabsregel

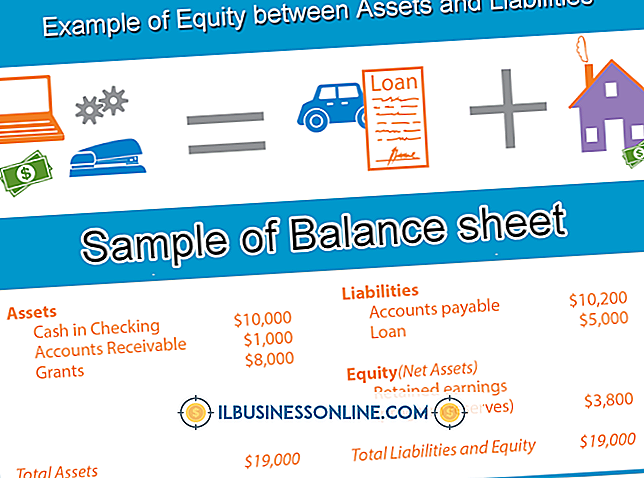

En af de vigtigste regnskabsregler er, at aktiver svarer til passiver plus egenkapital. Denne formel gælder for balancen, som viser aktiver, passiver og egenkapital. Et aktiv er noget, som selskabet ejer, der vil give fremtidige fordele, såsom kontanter, tilgodehavender og ejendom. En forpligtelse er en konto, der viser, hvad et selskab skylder andre, som f.eks. Betalinger, langfristet gæld og kortfristet gæld. Egenkapitalen er det beløb, som selskabet modtager fra sine investorer som en måde at finansiere virksomheden på. Eksempelvis ved en revisor, at et firma har $ 800 i aktiver og $ 500 i egenkapitalen. Han kan beregne selskabets forpligtelser ved at fratrække egenkapitalen fra aktiverne. Derfor vil virksomheden have $ 300 af forpligtelser.

Regnskabsvejledning

Regnskab er overvåget af Financial Accounting Standards Board (FASB). FASB sætter de almindeligt anerkendte regnskabsførende (GAAP) gennem sine udtalelser. Den vigtigste type af udtalelser er regnskaberne for regnskabsstandarder (SFAS). Disse udtalelser giver størst vægt, når der træffes en regnskabsbeslutning. Der er andre udtalelser, der fremhæver og udvider SFAS. Disse bør bruges som yderligere vejledning til de regnskabsmæssige regnskabsstandarder, der fremgår af en SFAS.

Populære Indlæg

Kreditforeninger og forretningsbanker er to muligheder virksomheder har, når de overvejer, hvem de skal bruge til deres banks behov. Begge organisationer leverer kontrol-, opsparings- og udlånsoptioner, og begge er forsikret af den føderale regering. Kreditforeninger tilbyder ofte de samme finansielle tjenester til små virksomheder, men du vil gerne vide, hvordan du bruger deres tjenester, før du tilmelder dig. 1.

Læs Mere

Når du først brugte din Kindle, blev du bedt om at oprette eller linke en Amazon-konto til enheden. Når du køber nyt Kindle-indhold, bruger du Amazon-kontoen og uanset betalingsmetode er knyttet til kontoen. Ved hjælp af Amazon-webstedet kan du administrere og opdatere mange aspekter af den konto, der er forbundet med din Kindle. Hvi

Læs Mere

Arbejdspladsmiljøer består af forskellige personlighedsformer, der hver især kan komplementere eller konflikt med andre. En af de bedste måder at fremme teamwork og et sammenhængende professionelt rum på er at opmuntre medarbejderne til at acceptere hinanden for deres forskelle. Tilskyndelse til accept af andre mennesker er imidlertid en mere kompleks opgave, der blot siger dette, er hvad der skal gøres. Arbej

Læs Mere

Arbejdsgivere ønsker effektive medarbejdere, uanset jobposition. Der er måder for arbejdsgivere at evaluere potentielle medarbejdere til specifikke jobformer baseret på medarbejderkompetencer. Kompetencer er personlighedstræk, der vurderes stærkere hos nogle mennesker, mens de moderat findes i andre. I s

Læs Mere

PDF-filer er en bekvem og pålidelig måde at distribuere dokumenter til kolleger og klienter. Disse filer er sikre, læsbare og nemme at navigere. Et kendetegn ved Adobes gratis Acrobat Reader-program er, at det giver en miniaturevisning af PDF-filen. Navigationsruden viser en miniature af hver side i dokumentet, så du nemt kan bestemme din aktuelle placering i filen, eller du kan klikke på en miniature for at hoppe direkte til den pågældende side. 1. Åb

Læs Mere