Hvordan påvirker en kapitalleasing en aktionærs egenkapital?

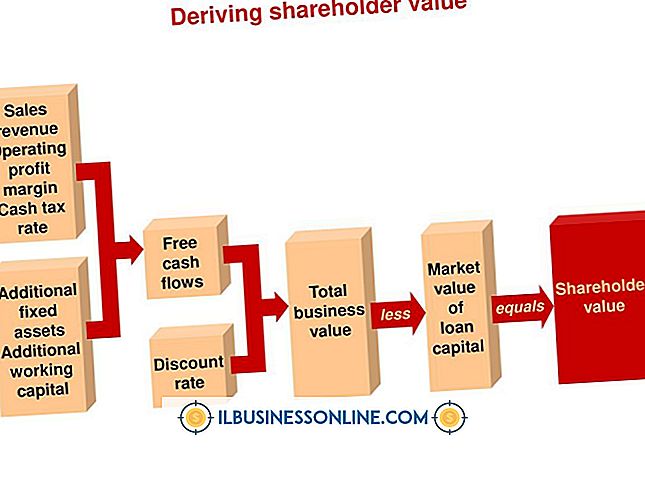

En kapitalforpligtelsesforpligtelse gør det muligt for et selskab at registrere ejerskab reflekteret i kapitalforpagtningsaftalen i balancen og tegner også for de forventede leasingydelser i løbet af lejekontraktens løbetid. En kapitalleasing er forskellig fra en operationel leasingkontrakt, fordi den er underlagt en fire-trins proces for at bekræfte effektiv ejerskab baseret på lejevilkårene. Det står for lejemål, der er mere som køb i naturen, som når ejendomsretten til aktivet overgår til virksomheden ved afslutningen af lejemålet.

Nettoindkomst

Når du har registreret den kapitaliserede leasingforpligtelse i balancen, begynder du at regne med afskrivninger og renteudgifter i forbindelse med det underliggende aktiv. Du afskriver ansvaret over leasingperioden, hvilket genererer renteudgifter på samme måde som et realkreditlån gør. Tilføjelsen af afskrivninger og renteudgifter resulterer i lavere nettoresultat, hvilket resulterer i lavere egenkapital, fordi lavere nettoindtjening resulterer i lavere beholdning, en bestanddel af egenkapitalen.

Balance

Når du genkender en leasingforpligtelse, registrerer du leasingforpligtelsen som et aktiv og en forpligtelse for at afspejle de effektive købs- og fremtidige betalinger. Dette medfører, at aktiver og forpligtelser øges med lige store beløb. Disse poster balancerer, hvilket betyder, at aktionærens egenkapital forbliver uændret. Det betyder, at i forhold til aktiver og passiver afspejler balancen lavere aktionærers egenkapital. Når du afskriver aktiverne og afskriver forpligtelsen i løbet af lejekontraktens løbetid, vil den oprindelige reduktion i aktionærernes egenkapital falde. Også ved anvendelse af gæld til finansiering af kapitalleasing resulterer der i højere gæld og lavere egenkapital med aktiver uændret.

Afkast på egenkapital

Kapitalisering af leasingforpligtelser medfører lavere afkast af egenkapitalen, hvilket med tiden medfører lavere vækst. DuPont-forholdet til beregning af egenkapitalafkast består af nettoindtjeningsmarginer, totalomsætning og gearing. Da du optager afskrivninger og renteudgifter på lejekontrakten, falder nettoindkomstmargenerne som følge af lavere nettoindtægt, og den samlede aktivomsætning falder på grund af højere aktiver. Den kombinerede effekt heraf resulterer i et lavere afkast på egenkapitalen.

Sammenligning med operationelle leasingaftaler

En operationel leasing har ingen effekt på balancen. Du foretager ingen justeringer af aktiver eller forpligtelser, fordi der ikke forventes overdragelse af ejendomsretten til aktivet, og regnskabsstandarder kræver ikke at oprette en forpligtelse til at tegne sig for fremtidige operationelle leasingydelser. Generelt indebærer operationelle leasingydelser større fald i nettoresultatet, fordi leasingydelser overstiger afskrivninger og renteudgifter, især i de senere år af lejekontrakten. Regnskabsstandarder kræver, at du oplyser operationelle leasingforpligtelser i noterne til årsregnskabet.

Populære Indlæg

Skype giver dig mulighed for at sende onlinemeddelelser og foretage tale- og videoopkald til andre Skype-brugere. Ved køb af Skype-kreditter kan du også ringe til fastnet og mobiltelefoner. Virksomheder bruger nogle gange Skype på smartphones og andre enheder som et middel til at holde kontakten med fjernarbejdere i feltet. H

Læs Mere

Vedtagelse af miljøvenlige politikker kan hjælpe din virksomhed med at spare forsyninger og penge. Når du leder efter måder at reducere omkostningerne og leve op til "Reducere, genbruge" mantraen med grønne bevidsthed, kan du blive fristet til at udskrive uslebne udkast til nye dokumenter på papir, der er blevet brugt og kasseret. Besl

Læs Mere

En internetforbundet iPad er et kraftfuldt værktøj til din virksomhed. Det giver dig mulighed for at kommunikere via e-mail, videokonference og sende beskeder med kunder og kolleger over hele kloden. Der er dog tidspunkter, hvor du ikke har adgang til et Wi-Fi eller cellulært signal. I disse tilfælde er det stadig muligt at være overraskende produktiv med din iPad, selvom internetadgang og kommunikationsværktøjer er deaktiveret. Hvis

Læs Mere

Sony Vaio Care er et værktøj, der scanner computeren for potentielle problemer, herunder korrupte filer, en svigtende harddisk eller andre enhedsproblemer. Værktøjet starter automatisk, når du tænder din computer og kan sænke computeren, mens du behandler regneark, opretter forretningsdokumenter eller udfører andre forretningsopgaver. Ligeso

Læs Mere

At downloade musik fra en online kilde er et praktisk og overkommeligt alternativ til at købe cd'er. Du kan vælge de enkelte sange, du vil have i stedet for at købe en hel cd. Mens du normalt betaler en lille mængde for hver sang, kan du undertiden finde gratis musik - en smag af musikken for at opmuntre dig til at købe hele cd'en som et tidsbegrænset tilbud eller blot en giveaway af en ikke-kommerciel kunstner. Når

Læs Mere