Hvordan påvirker elementerne i regnskabsføringen en årsregnskab?

Aktiver, passiver, egenkapital, omsætning og omkostninger - de fem hovedelementer i regnskabsmæssig behandling - påvirker hver især en årsregnskab forskelligt. Hvordan hvert element påvirker en finansieringsoversigt afhænger imidlertid af, om regnskabssystemet er kontanter eller periodiseringskonti. Mens nye eller meget små private virksomheder kan vælge et kontobaseret regnskabssystem, anvender de fleste virksomheder, herunder offentlige virksomheder og mange etablerede privateforetagender, periodiseringskonti. Selvom mere komplekse, periodiserede regnskabsmæssige regnskaber følger almindeligt anerkendte regnskabsprincipper, som for mange offentlige og private virksomheder er et regnskabskrav.

Om årsregnskaber

En virksomheds årsregnskab opsummerer en virksomheds økonomiske stilling og sundhed på et bestemt tidspunkt. Hvert af de tre hovedregnskaber - balancen, resultatopgørelsen og pengestrømsopgørelsen - bruger regnskabselementer til at give oplysninger, der er nyttige for både virksomheden og andre interesserede parter som långivere og potentielle investorer. Regnskaber kan være sammenlignende, mellemliggende eller hele år, der hver har forskellige mål. Sammenligningsopgørelser sammenligner finansielle data fra to eller flere forskellige rapporteringsperioder. Sammenligningen indeholder f.eks. En del af resultatopgørelsen med tilhørende afsnit fra en tidligere rapporteringsperiode. Delårsregnskaber er dem, der udarbejdes månedligt, kvartalsvis eller halvårlig og bruges til at levere rettidige økonomiske data. Fuldt eller ultimo årsregnskabet giver et billede af virksomhedens finansielle aktiviteter for et fuldt regnskabsår.

Balance

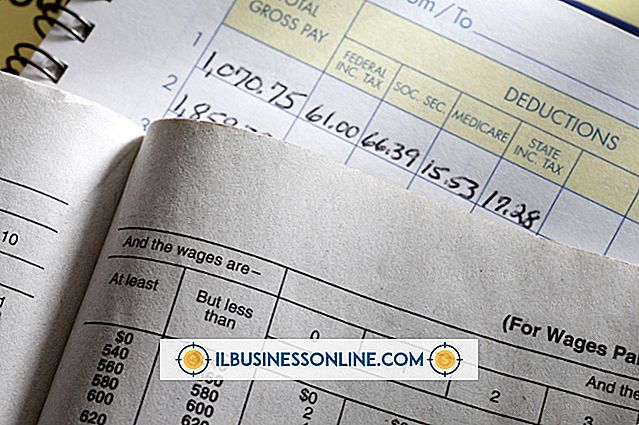

Balancen afspejler en virksomheds økonomiske situation ved udgangen af en bestemt rapporteringsperiode. Hvert af virksomhedens aktiver, passiver og egenkapital registreres, udgjorde og bruges til at bevise regnskabsmæssig ligning, hvori det hedder, at aktiverne har samme gæld plus ejerandel. På balancen omfatter aktiver dog kun materielle forretningsmæssige ressourcer som kontanter, leverancer og udstyr, tilgodehavender og uudnyttede dele af forudbetalte udgifter. Herudover rapporterer balancen værdien af aktiver ved deres oprindelige køb uanset fair markedsværdistigninger eller -faldende over tid. Forpligtelser omfatter gæld og forpligtelser, såsom gæld og uoprettede indtægter, skyldige til andre fra balancedagen. Egenkapitalen repræsenterer virksomhedens bogførte værdi pr. Indberetningsdato.

Resultatopgørelse

Resultatopgørelsen anvender indtægter - det beløb, der er optjent i en rapporteringsperiode - og udgifter afholdt til indtjening som lønsomheds determinanter. I periodiseringsprincippet registreres indtægter og omkostninger, når de tjener eller afholdes, snarere end når virksomheden modtager eller udbetaler penge. Som følge heraf omfatter indtægter både salgs- og kundefordringer, mens omkostninger omfatter eventuelle forpligtelser i rapporteringsperioden, uanset om de er betalt. Lønsomheden bestemmes ved at fratrække omkostningerne ved solgte varer og omkostninger fra indtægter for at nå frem til enten en nettovinst eller et tab. Et hovedpunkt om en resultatopgørelse er, at det ikke viser enten når indtægterne opkræves eller når udgifterne betales. Målet er kun at projicere et nettoresultat eller et nettotab for virksomheden for rapporteringsperioden.

Pengestrømsopgørelse

Pengestrømsopgørelsen anvender regnskabsmæssige elementer fra både balancen og resultatopgørelsen til rapportering om pengestrømme til og fra virksomheden i rapporteringsperioden. En pengestrømsopgørelse bestemmer i sidste ende kortsigtet rentabilitet, eller om virksomheden vil have midler til rådighed til at betale daglige driftsomkostninger og kortfristede gældsforpligtelser. I modsætning til balancen identificerer pengestrømsopgørelsen indkomstkilden, adskiller dem afhængigt af om de genereres fra operationelle, investerings- eller finansieringsaktiviteter. Det adskiller også kontantudstrømninger afhængigt af om de er vant til at betale daglige driftsudgifter, lånebetalinger eller forretningskøb.

Populære Indlæg

Hvis du er en blogger, der får uopfordrede anmodninger fra sponsorer, overveje dig selv heldig. Uden egen indsats står du nu over for muligheden for at være en betalt blogger - noget nok af amatører vil aldrig komme til at gøre. Lad dog ikke smiger af en uopfordret anmodning få det bedre af dig; før du siger ja til tilbuddet, skal du sørge for at tage lidt tid til at overveje, om det passer bedst til dig og din blog. 1. Bed

Læs Mere

I modsætning til iPhone har iPod touch ikke mulighed for at sende tekstbeskeder. Med en jailbroken iPod touch kan du dog installere et gratis program kaldet nibbleSMS. Denne applikation gør det muligt for dig at sende tekstbeskeder gratis til ethvert telefonnummer ved hjælp af en aktiv Wi-Fi-forbindelse. J

Læs Mere

Formatering af en DVD-RW eller DVD + RW er nyttig, hvis du ikke længere har brug for filerne på disken, og du vil have ekstra plads til at brænde andre vigtige filer. Dette kan hjælpe din virksomhed med at spare penge, da du ikke behøver at købe en anden tom DVD. Men Windows XP kan ikke slette dvd'er, selvom din computers computerens optiske drev kan brænde dvd'er. Du sk

Læs Mere

En karriere i forretningsforbindelser kan være en glimrende mulighed for en person, der er en ekstravert med en udadvendt personlighed. Typisk er en forretningsforbindelse professionel talsmand for en organisation og kan tilbyde en bred vifte af jobmuligheder. De fleste forretningsforbindelser karriere kræver en bachelorgrad, men ikke altid i en bestemt disciplin.

Læs Mere

Gamle, ubrugte og unødvendige filer kan spilde meget plads på en harddisk. For at holde dine harddiske rene og optimerede, er det en god idé at jævnligt søge efter og fjerne ubrugte filer. Dette er især forsigtigt i situationer, hvor harddisken fyldes op hurtigt, f.eks. Når du arbejder med store filer regelmæssigt. Window

Læs Mere