Fast Overhead Variance Analysis

Fast overhead variance analyse bruger dine standard omkostninger eller mængder produceret som benchmark. Den faktiske overheadomkostninger eller den producerede mængde beregnes og sammenlignes med benchmark. Ved at analysere standard overhead og faktiske overhead, kan du afgøre, om du kører over eller under budget. Fast overhead refererer til dine indirekte fremstillingsomkostninger, som ikke varierer med produktionen, såsom din bolig- eller fabriksleje, forsyningsselskaber, ejendomsskatter, afskrivninger og forsikringsudgifter.

Gunstig og ugunstig variant

Du har en gunstig omkostningsvariation, når dine faktiske omkostninger er mindre end dine budgetterede omkostninger. Du har en ugunstig omkostningsvariation, når dine faktiske omkostninger er højere end dine budgetterede omkostninger. Hvis du analyserer mængde, har du en gunstig variance, når du producerer mere end det forventede standardproduktionsbeløb. Når den faktiske producerede mængde er under standarden, har du en ugunstig variance.

Omkostningsvariation

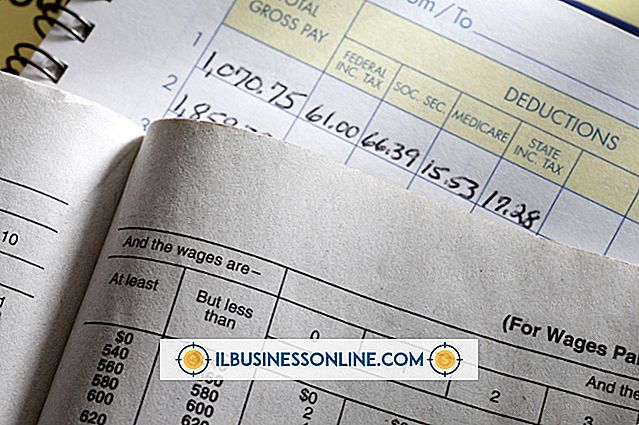

Ved at analysere dine faste overheadomkostninger eller udgifter til udgifter, kan variansen fastslå, om din faktiske pris er over eller under standardprisen. For at beregne variansen skal du trække din faktiske faste overheadomkostninger fra din standard overhead kostpris. Hvis den faktiske pris er højere end den faste pris, er cost variansen ugunstig. For eksempel er din faste faste overheadpris $ 3 pr. Enhed. Hvis din faktiske faste overhead koster $ 4 pr. Enhed, har du en ugunstig variance på $ 1. Du brugte $ 1 mere pr. Enhed, end du oprindeligt havde budgetteret.

Volumenvariation

Den faste overhead volumen variance sammenligner, hvor mange enheder du rent faktisk producerer til, hvor mange du skal producere. For at beregne variansen multipliceres standardvolumen med overhead rate. Multiplicer det faktiske volumen med overheadraten. Træk standardbeløbet fra det faktiske beløb for at få variansen. For eksempel er din overhead rate $ 10. Multiplicer dit 10.000 standardvolumen med $ 10 for at få $ 100.000. Multiplicér dit 15.000 faktiske volumen med $ 10 for at få $ 150.000. Subtrahere $ 100, 000 fra $ 150, 000 for at få din $ 50.000 variance. Variansen er gunstig, da det faktiske volumen produceret er højere end det budgetterede volumen.

Effektivitetsvariation

Den faste overhead effektivitetsvariation måler, hvor effektivt dine medarbejdere er ved fremstillingen af dine produkter. Den faste overhead effektivitetsstandard er dine forventede lønomkostninger for at producere et bestemt antal enheder. For at finde variansbeløbet trækker du de faktiske timer fra standardtimerne og multiplicerer det tal med standard arbejdstakt. For eksempel trække fire standard timer fra de faktiske fem timer for at få en en times ugunstig variance. Multiplicér den 1 timers ugunstige varians med standardprisen på $ 8, og du har en ugunstig arbejdsvarians på $ 8 pr. Enhed.

Populære Indlæg

Hvis du er en blogger, der får uopfordrede anmodninger fra sponsorer, overveje dig selv heldig. Uden egen indsats står du nu over for muligheden for at være en betalt blogger - noget nok af amatører vil aldrig komme til at gøre. Lad dog ikke smiger af en uopfordret anmodning få det bedre af dig; før du siger ja til tilbuddet, skal du sørge for at tage lidt tid til at overveje, om det passer bedst til dig og din blog. 1. Bed

Læs Mere

I modsætning til iPhone har iPod touch ikke mulighed for at sende tekstbeskeder. Med en jailbroken iPod touch kan du dog installere et gratis program kaldet nibbleSMS. Denne applikation gør det muligt for dig at sende tekstbeskeder gratis til ethvert telefonnummer ved hjælp af en aktiv Wi-Fi-forbindelse. J

Læs Mere

Formatering af en DVD-RW eller DVD + RW er nyttig, hvis du ikke længere har brug for filerne på disken, og du vil have ekstra plads til at brænde andre vigtige filer. Dette kan hjælpe din virksomhed med at spare penge, da du ikke behøver at købe en anden tom DVD. Men Windows XP kan ikke slette dvd'er, selvom din computers computerens optiske drev kan brænde dvd'er. Du sk

Læs Mere

En karriere i forretningsforbindelser kan være en glimrende mulighed for en person, der er en ekstravert med en udadvendt personlighed. Typisk er en forretningsforbindelse professionel talsmand for en organisation og kan tilbyde en bred vifte af jobmuligheder. De fleste forretningsforbindelser karriere kræver en bachelorgrad, men ikke altid i en bestemt disciplin.

Læs Mere

Gamle, ubrugte og unødvendige filer kan spilde meget plads på en harddisk. For at holde dine harddiske rene og optimerede, er det en god idé at jævnligt søge efter og fjerne ubrugte filer. Dette er især forsigtigt i situationer, hvor harddisken fyldes op hurtigt, f.eks. Når du arbejder med store filer regelmæssigt. Window

Læs Mere