Virkningerne af dårlig etik i regnskab

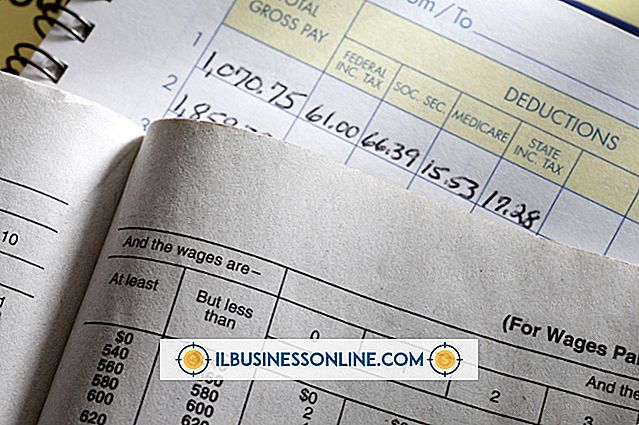

Regnskabsregler og regler findes for at sikre, at årsregnskaber er nyttige for deres slutbrugere i deres økonomiske beslutningstagning. For at årsregnskaber kan være nyttige, skal de oplysninger, der fremlægges der være nøjagtige, tro mod de økonomiske forhold og frembringes i tide for at hjælpe beslutningsprocessen. Dårlig etik i regnskabsmæssige resultater ikke kun i øgede forekomster af kriminelle aktiviteter, men også skade virksomheden ved at skade dets omdømme og gøre deres årsregnskab utilstrækkeligt og dermed ubrugeligt.

Kriminelle aktiviteter

Dårlig etik blandt en virksomhed 'revisorer betyder, at disse personer er mere villige til at bryde reglerne for at gavne sig selv eller deres virksomhed ulovligt. For eksempel har en uetisk revisor givet for meget kontrol og for lidt tilsyn fra overordnede kan dæmpe sig fra virksomheden og skjule beviserne. I modsætning til og sammenligning kan en uetisk regnskabskonsulent, der arbejder efter forretningsordenen, manipulere dataene til at begå en række forbrydelser, herunder bedrageri og skatteunddragelse.

Personlige konsekvenser

Når de er fanget og forsøgt, straffes revisorer, der er så uetiske, at de begår forbrydelser i forbindelse med deres erhverv. Afhængigt af sagens specifikke omstændigheder kan dette resultere i fængselstid, økonomiske omkostninger og andre juridiske straffe for revisorerne fundet skyldige. Ikke alene er dette ødelæggende for den nævnte revisor, det er også ødelæggende for både venner og familie, især familien.

Erhvervsmeddelelse

Dårlig etik kan også forårsage skader på virksomhedernes omdømme og troværdighed hos sine interessenter, som kunder og forretningspartnere. Manglende tillid sikrer, at virksomheden finder det vanskeligt at drive forretning med andre. Denne skade på en virksomheds omdømme er særligt ødelæggende for regnskabsfirmaer, der er afhængige af dette omdømme for at forblive i erhvervslivet. Arthur Andersen LLP døde effektivt som en virksomhed på grund af sin dårlige adfærd i Enron-skandalen.

Nyttiggørelse af årsregnskaber

Hver gang en uetisk bogholder med vilje bryder reglerne og reglerne om at manipulere de oplysninger, der fremlægges på årsregnskabet, til ulovlig fordel, bliver disse årsregnskaber mindre og mindre nyttige. Da regnskaber skal forblive nøjagtige og sandfærdige for at hjælpe slutbrugerne med at træffe deres økonomiske beslutninger, afværger de finansielle overslag beslutningsprocessen. Fejlagtige tal kastede alle andre tal i tvivl, og slutbrugerne bliver simpelthen ikke i stand til at stole på de fremlagte oplysninger.

Populære Indlæg

Hvis du er en blogger, der får uopfordrede anmodninger fra sponsorer, overveje dig selv heldig. Uden egen indsats står du nu over for muligheden for at være en betalt blogger - noget nok af amatører vil aldrig komme til at gøre. Lad dog ikke smiger af en uopfordret anmodning få det bedre af dig; før du siger ja til tilbuddet, skal du sørge for at tage lidt tid til at overveje, om det passer bedst til dig og din blog. 1. Bed

Læs Mere

I modsætning til iPhone har iPod touch ikke mulighed for at sende tekstbeskeder. Med en jailbroken iPod touch kan du dog installere et gratis program kaldet nibbleSMS. Denne applikation gør det muligt for dig at sende tekstbeskeder gratis til ethvert telefonnummer ved hjælp af en aktiv Wi-Fi-forbindelse. J

Læs Mere

Formatering af en DVD-RW eller DVD + RW er nyttig, hvis du ikke længere har brug for filerne på disken, og du vil have ekstra plads til at brænde andre vigtige filer. Dette kan hjælpe din virksomhed med at spare penge, da du ikke behøver at købe en anden tom DVD. Men Windows XP kan ikke slette dvd'er, selvom din computers computerens optiske drev kan brænde dvd'er. Du sk

Læs Mere

En karriere i forretningsforbindelser kan være en glimrende mulighed for en person, der er en ekstravert med en udadvendt personlighed. Typisk er en forretningsforbindelse professionel talsmand for en organisation og kan tilbyde en bred vifte af jobmuligheder. De fleste forretningsforbindelser karriere kræver en bachelorgrad, men ikke altid i en bestemt disciplin.

Læs Mere

Gamle, ubrugte og unødvendige filer kan spilde meget plads på en harddisk. For at holde dine harddiske rene og optimerede, er det en god idé at jævnligt søge efter og fjerne ubrugte filer. Dette er især forsigtigt i situationer, hvor harddisken fyldes op hurtigt, f.eks. Når du arbejder med store filer regelmæssigt. Window

Læs Mere