Forståelse af en partners konto på K1

Med partnerskabsvirksomheden indgiver virksomheden et Formular 1065 selvangivelse for virksomheden, men de enkelte partnere hævder forretningsmæssige overskud og tab på deres individuelle selvangivelser. Hver partneres andel af virksomhedsresultater vil blive rapporteret på hendes form for intern indtjeningstjeneste K-1. Udover de årlige resultater for partnerens andel af virksomheden viser partnerskabet K-1 også en partners økonomiske status i virksomheden.

Partner finansielt øjebliksbillede

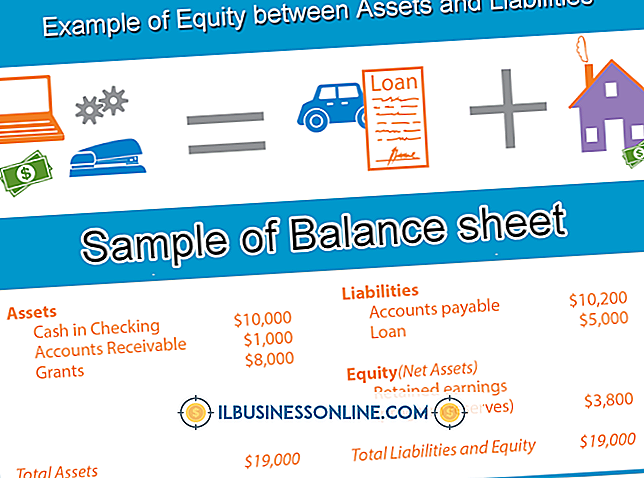

Partnerns kontoafsnit i Form 1065 Schedule K-1 viser partnerens procentvise andel af partnerskabets overskud, tab og investeret kapital. Efter denne information kommer partnerens andel af selskabets gæld. Partnernes kapitalkontoafsnit opdaterer den bogførte værdi af den enkelte ejerandel i partnerskabet. Linjerne E til og med K-1 detaljerer den enkelte partners konto eller andel af virksomhedens økonomi i slutningen af året.

Faktorer der påvirker kapitalregnskabsværdien

Linje L på K-1, partnerens hovedkonto, giver en årlig løbende sum for, hvor meget partneren har investeret i virksomheden. Startkapitalværdien kommer fra det foregående års slutværdi. Kapitalbidrag i løbet af året ville være nogen penge, som partnerne satte i virksomheden og er et tillæg til kontoværdien. Det nuværende år forøgelse eller fald linje vil være partnerens andel af årets overskud eller tab. Eventuelle træk eller udbetalinger, der betales til partneren, reducerer kapitalværdien. Kapitalværdien ultimo udgør summen af tilsætninger og fradrag i forhold til det foregående års værdi. En partner i et partnerskab bør være opmærksom på, at hans tegning eller udlodninger fra selskabet ikke er skattepligtig indkomst. Han erklærer og betaler skatter på sin andel af selskabets overskud. De to tal kan være væsentligt anderledes.

Partnerens Data Controls Loss Write-offs

Hvis partnerskabet genererer et tab for året, ville en partner kræve hendes andel af tabene på hendes personlige selvangivelse. Skattereglerne begrænser dog tabsafdrag til det beløb, en erhvervsdrivende har i fare. En partner vil have K-1 hovedkapital beløbet i fare plus de beløb, der er opført som rekurs og kvalificeret nonrecourse gæld. Rekursgæld giver långiveren mulighed for at gå efter en partner personligt, hvis virksomheden misligholder lånet. På K-1 kan disse beløb - især kapitalkontoen - ikke ligge under nul, men hvis en partner ikke er ansvarlig for en virksomhedsgæld og ikke har nogen kapitalværdi, kan partnerskabstab ikke bruges som personlige skattefradrag.

S Corporation K-1 er ikke så informativ

En nært holdbar virksomhed kan vælge S-selskabs status og stadig drives som et partnerskab. Ejer-aktionærer i et S-selskab modtager en K-1, der angiver hver ejeres andel af virksomhedens overskud eller tab for året. S-selskabets individuelle K-1 omfatter dog ikke detaljerede partner ejerskabsoplysninger, som er inkluderet i et partnerskab K-1. En S-aktionær vil have en tilsvarende kapitalværdi for sine aktier, men disse data er ikke på K-1. S corp-ejere kan heller ikke tælle virksomhedens gæld som en del af omkostningsgrundlaget, når de hævder skattemæssige tab.

Populære Indlæg

Kreditforeninger og forretningsbanker er to muligheder virksomheder har, når de overvejer, hvem de skal bruge til deres banks behov. Begge organisationer leverer kontrol-, opsparings- og udlånsoptioner, og begge er forsikret af den føderale regering. Kreditforeninger tilbyder ofte de samme finansielle tjenester til små virksomheder, men du vil gerne vide, hvordan du bruger deres tjenester, før du tilmelder dig. 1.

Læs Mere

Når du først brugte din Kindle, blev du bedt om at oprette eller linke en Amazon-konto til enheden. Når du køber nyt Kindle-indhold, bruger du Amazon-kontoen og uanset betalingsmetode er knyttet til kontoen. Ved hjælp af Amazon-webstedet kan du administrere og opdatere mange aspekter af den konto, der er forbundet med din Kindle. Hvi

Læs Mere

Arbejdspladsmiljøer består af forskellige personlighedsformer, der hver især kan komplementere eller konflikt med andre. En af de bedste måder at fremme teamwork og et sammenhængende professionelt rum på er at opmuntre medarbejderne til at acceptere hinanden for deres forskelle. Tilskyndelse til accept af andre mennesker er imidlertid en mere kompleks opgave, der blot siger dette, er hvad der skal gøres. Arbej

Læs Mere

Arbejdsgivere ønsker effektive medarbejdere, uanset jobposition. Der er måder for arbejdsgivere at evaluere potentielle medarbejdere til specifikke jobformer baseret på medarbejderkompetencer. Kompetencer er personlighedstræk, der vurderes stærkere hos nogle mennesker, mens de moderat findes i andre. I s

Læs Mere

PDF-filer er en bekvem og pålidelig måde at distribuere dokumenter til kolleger og klienter. Disse filer er sikre, læsbare og nemme at navigere. Et kendetegn ved Adobes gratis Acrobat Reader-program er, at det giver en miniaturevisning af PDF-filen. Navigationsruden viser en miniature af hver side i dokumentet, så du nemt kan bestemme din aktuelle placering i filen, eller du kan klikke på en miniature for at hoppe direkte til den pågældende side. 1. Åb

Læs Mere