Typer af udsagn i regnskab

En regnskabsmæssig redegørelse er synonymt med "rapport". Der findes flere fælles regnskabsoplysninger, som alle har samme regnskabsoplysninger, men som er udarbejdet af forskellige årsager for at vise forskellige perspektiver på virksomhedens økonomiske sundhed og ydeevne . Disse udsagn kommer i standardiserede formater for at muliggøre objektiv økonomisk analyse af virksomhedsejere, ledere, investorer, leverandører, udlånsinstitutioner og skattemyndigheder.

Definition

En finansieringsoversigt er faktisk en samling af fire separate regnskabsopgørelser: en balance, en resultatopgørelse, en pengestrømsopgørelse og en erklæring om aktionærens eller ejerens egenkapital. Sammen giver de ikke kun et billede af virksomhedens økonomiske sundhed, men de kan også hjælpe med at identificere tendenser for at rette op på problemer og udnytte mulighederne.

Balance

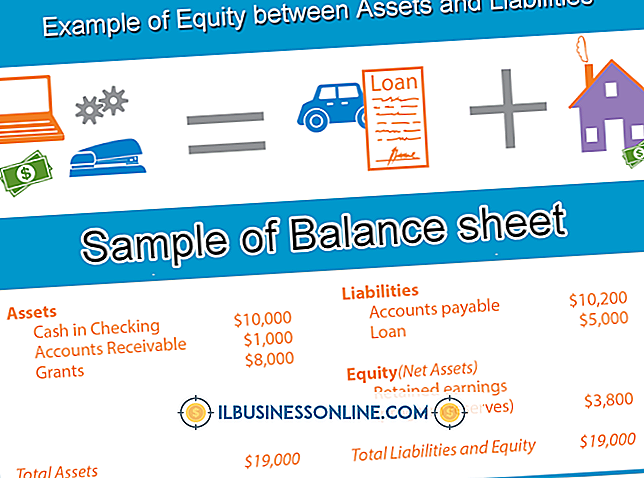

En balance er en opgørelse over en virksomheds finansielle stilling på et enkelt tidspunkt, normalt månedsslut eller ultimo. Det viser, at virksomhedens aktiver har samme gæld plus ejerandel. Balanceaktiver er repræsenteret som enten langsigtede, såsom bygninger, inventar og udstyr eller på kort sigt som inventar, tilgodehavender og kontanter i banken. Langfristede forpligtelser omfatter poster som lån, mens kortfristede forpligtelser omfatter gældsforpligtelser. Ejerandel er ejerens kapitalkonto, der viser, hvor meget han har investeret i hans virksomhed.

Resultatopgørelser

Resultatopgørelsen henvises til tider som en "resultatopgørelse." Det afslører en virksomheds økonomiske resultater ved at kategorisere indtægt og omkostninger. I modsætning til en balance, der giver et øjebliksbillede af en virksomheds økonomiske situation på et bestemt tidspunkt, viser en resultatopgørelse, hvor godt et selskab har udført over en periode, normalt pr. Måned, kvartal eller år.

Erklæring om ejerens egenkapital

En redegørelse for ejerens egenkapital beskriver de ændringer i ejerens egenkapital, der har fundet sted over en periode. Det viser balancen af ejerens egenkapital i begyndelsen af perioden plus tillæg, der er foretaget efter den dato, plus hvor meget overskud er reinvesteret og minus eventuelle midler, som ejeren trak sig tilbage.

Pengestrømsopgørelse

Pengestrømsopgørelsen er en rapport om kontanter, der kom ind og kontanter, der gik ud. Det kategoriserer kilden og mængden af modtagne kontanter, som f.eks. Fra salg, renteindtægter og låneindtægter sammen med de udbetalte typer af ydelser, såsom lønningslån, lånebetalinger, skatter og udstyrskøb. Det er ligegyldigt, om indtægter eller udgifter er lange eller kortsigtede.

Rapporter på årsregnskaber

Der er tre typer af rapporter om årsregnskaber baseret på forsikringsniveauet for deres nøjagtighed og fuldstændighed: kompilering, revision og revision. En udarbejdelse er en årsregnskabsrapport baseret på oplysninger fra ledelsen Det er ikke blevet undersøgt af eksterne revisorer. Det medfører ingen forsikringer om, at den overholder almindeligt anerkendte regnskabsprincipper, kendt som GAAP, og omfatter normalt kun en balance og en resultatopgørelse. En gennemgang indeholder forsikringer fra en ekstern regnskabsfører om, at GAAP blev fulgt, men rapporten er mindre undersøgt end revisionen, hvilket kræver, at den eksterne revisor undersøger alle regnskaber og dokumentation. Revideret årsregnskab bærer vægten af en garanti fra revisionsfirmaet, at årsregnskabet er korrekt og fuldstændigt.

Populære Indlæg

Kreditforeninger og forretningsbanker er to muligheder virksomheder har, når de overvejer, hvem de skal bruge til deres banks behov. Begge organisationer leverer kontrol-, opsparings- og udlånsoptioner, og begge er forsikret af den føderale regering. Kreditforeninger tilbyder ofte de samme finansielle tjenester til små virksomheder, men du vil gerne vide, hvordan du bruger deres tjenester, før du tilmelder dig. 1.

Læs Mere

Når du først brugte din Kindle, blev du bedt om at oprette eller linke en Amazon-konto til enheden. Når du køber nyt Kindle-indhold, bruger du Amazon-kontoen og uanset betalingsmetode er knyttet til kontoen. Ved hjælp af Amazon-webstedet kan du administrere og opdatere mange aspekter af den konto, der er forbundet med din Kindle. Hvi

Læs Mere

Arbejdspladsmiljøer består af forskellige personlighedsformer, der hver især kan komplementere eller konflikt med andre. En af de bedste måder at fremme teamwork og et sammenhængende professionelt rum på er at opmuntre medarbejderne til at acceptere hinanden for deres forskelle. Tilskyndelse til accept af andre mennesker er imidlertid en mere kompleks opgave, der blot siger dette, er hvad der skal gøres. Arbej

Læs Mere

Arbejdsgivere ønsker effektive medarbejdere, uanset jobposition. Der er måder for arbejdsgivere at evaluere potentielle medarbejdere til specifikke jobformer baseret på medarbejderkompetencer. Kompetencer er personlighedstræk, der vurderes stærkere hos nogle mennesker, mens de moderat findes i andre. I s

Læs Mere

PDF-filer er en bekvem og pålidelig måde at distribuere dokumenter til kolleger og klienter. Disse filer er sikre, læsbare og nemme at navigere. Et kendetegn ved Adobes gratis Acrobat Reader-program er, at det giver en miniaturevisning af PDF-filen. Navigationsruden viser en miniature af hver side i dokumentet, så du nemt kan bestemme din aktuelle placering i filen, eller du kan klikke på en miniature for at hoppe direkte til den pågældende side. 1. Åb

Læs Mere