GAAP Vs. Statslige revisionsstandarder

Generelt accepterede regnskabsprincipper og statslige revisionsstandarder afviger og dækker forskellige aspekter af den finansielle rapporteringsproces. GAAP definerer, hvordan virksomheder, både offentlige og private, udarbejder deres årsregnskaber. Statslige revisionsstandarder er en række regler, der definerer, hvordan en uafhængig agent skal gennemgå et regerings agenturs regnskaber og interne processer.

Regnskabsaflæggelse

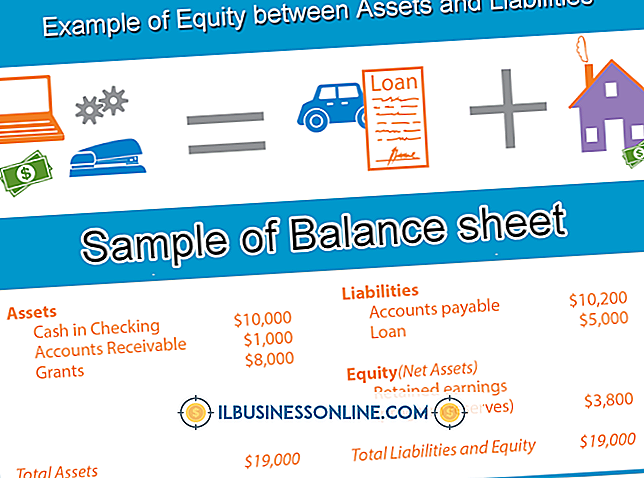

Mange virksomheder og statslige myndigheder udsteder regnskaber mindst en gang om året. Finansielle rapporter giver interesserede parter oplysninger om den udstedende virksomheds økonomiske situation og hvordan det brugte aktiverne i det forløbne år. Disse udsagn opsummerer virksomhedens indtjening, omkostninger, aktiver og passiver. De tre komponenter i årsregnskabet er balancen, resultatopgørelsen og pengestrømsopgørelsen.

Revision defineret

En revision er en type tredjeparts review, der skal sikre virksomhedens ledelse og eksterne berørte parter. En revision kan fokusere på at sikre, at virksomhedens regnskaber er nøjagtige og fuldstændige. Et andet fokus på en revision kan være på virksomhedens interne kontrol. De interne kontroller er et sæt procedurer, der anvendes til alle forretningens handlinger. Disse metoder skal fremme effektivitet, forhindre svig og skabe nøjagtige økonomiske oplysninger.

GAAP Forklaret

GAAP indeholder en række retningslinjer, der definerer, hvordan amerikanske virksomheder skal registrere deres regnskabsdata og præsentere deres årsregnskaber. GAAP er defineret af regnskabsrådet siden 1973. US Securities and Exchange Commission kræver, at alle amerikanske børsnoterede selskaber udarbejder deres årsregnskaber i overensstemmelse med GAAP. Det amerikanske institut for certificerede revisorer kræver, at alle CPA'er udarbejder regnskaber i overensstemmelse med GAAP. FASB erklæringer er den nuværende myndighed i GAAP. Men udtalelser fra FASBs forgænger, Regnskabsprincipperne og AICPA regnskabsforskningsbulletiner, der ikke er i strid med FASB-erklæringer, er også autoritative.

GAS-defineret

Regeringsrevisionsstandarder bestemmer, hvordan præstationer og finansielle revisioner af regeringskontorer skal gennemføres. Også kendt som "den gule bog", disse regler er bestemt af regeringen ansvarlighed kontor. Foruden offentlige myndigheder skal organisationer, der modtager føderale midler, deltage i revisioner, der udføres i overensstemmelse med GAS. En GAS-revision skal udføres med passende omhu af uafhængige revisorer. GAS dækker revisioner af årsregnskaber samt revisioner af en virksomheds interne kontrol.

GAAP vs GAS

Da GAAP definerer regnskabsstandarder, og GAS definerer, hvordan offentlige enheder revideres, kan du tro at de to rammer er nært beslægtede. GAAP gælder dog ikke for statslige enheder. Statens regnskabsstandarder bestemmer regnskabsstandarderne for statslige og lokale myndigheder. Det føderale regnskabsstandarder Advisory Board bestemmer standarder for finansiel rapportering for føderale myndigheder.

Populære Indlæg

Kreditforeninger og forretningsbanker er to muligheder virksomheder har, når de overvejer, hvem de skal bruge til deres banks behov. Begge organisationer leverer kontrol-, opsparings- og udlånsoptioner, og begge er forsikret af den føderale regering. Kreditforeninger tilbyder ofte de samme finansielle tjenester til små virksomheder, men du vil gerne vide, hvordan du bruger deres tjenester, før du tilmelder dig. 1.

Læs Mere

Når du først brugte din Kindle, blev du bedt om at oprette eller linke en Amazon-konto til enheden. Når du køber nyt Kindle-indhold, bruger du Amazon-kontoen og uanset betalingsmetode er knyttet til kontoen. Ved hjælp af Amazon-webstedet kan du administrere og opdatere mange aspekter af den konto, der er forbundet med din Kindle. Hvi

Læs Mere

Arbejdspladsmiljøer består af forskellige personlighedsformer, der hver især kan komplementere eller konflikt med andre. En af de bedste måder at fremme teamwork og et sammenhængende professionelt rum på er at opmuntre medarbejderne til at acceptere hinanden for deres forskelle. Tilskyndelse til accept af andre mennesker er imidlertid en mere kompleks opgave, der blot siger dette, er hvad der skal gøres. Arbej

Læs Mere

Arbejdsgivere ønsker effektive medarbejdere, uanset jobposition. Der er måder for arbejdsgivere at evaluere potentielle medarbejdere til specifikke jobformer baseret på medarbejderkompetencer. Kompetencer er personlighedstræk, der vurderes stærkere hos nogle mennesker, mens de moderat findes i andre. I s

Læs Mere

PDF-filer er en bekvem og pålidelig måde at distribuere dokumenter til kolleger og klienter. Disse filer er sikre, læsbare og nemme at navigere. Et kendetegn ved Adobes gratis Acrobat Reader-program er, at det giver en miniaturevisning af PDF-filen. Navigationsruden viser en miniature af hver side i dokumentet, så du nemt kan bestemme din aktuelle placering i filen, eller du kan klikke på en miniature for at hoppe direkte til den pågældende side. 1. Åb

Læs Mere