Hvad er det væsentlige punkt i dobbeltregistreringssystemet for regnskab for hver transaktion?

Virksomheder registrerer hver transaktion i deres bogføringsbøger baseret på double entry-systemet. Fordi enhver transaktion indebærer visse former for monetære udvekslinger mellem mindst to virksomhedsregnskaber, betegner udtrykket "double entry system" de to poster i regnskabet. Afhængigt af transaktionen øges eller formindskes værdien af hvert af kontiene. For at øge eller reducere en konto, foretager virksomhederne en debitering eller kreditindtastning til kontoen baseret på kontotypen. Det centrale punkt i dobbeltindtastningssystemet er at opnå en registreringsbalance mellem relaterede konti.

Transaktion og regnskab

En forretningstransaktion kan være alt, hvad der indebærer en resultatopgørelseskonto og en balancekonto eller udelukkende balancekonti. For at anvende dobbeltregistreringssystemet for regnskabsføring skal virksomheder først afgøre transaktionen og identificere de tilhørende konti. Virksomheder kan udføre transaktioner, der er omsætning eller omkostningsrelaterede, og transaktioner, der forbinder med aktiver, passiver eller egenkapital. Derfor grupperer virksomhederne også transaktionsregnskaber til regnskab for indtægter og gevinster, omkostninger og tab, aktiver, forpligtelser og egenkapital.

Forøg eller mindsk

For at registrere en forretningstransaktion skal virksomheder undersøge, om transaktionen har fået hvert af de relaterede konti til at stige eller falde. En transaktion kan medføre, at alle relaterede konti øges eller falder på samme tid eller kan resultere i en konto, der øges, mens den anden konto falder. En kontant salgstransaktion involverer f.eks. Indtjeningskonto og kontantkontoen, som er en aktivkonto, og det øger samtidig både indtjeningskonto og kontante aktivkonto.

Debet og kredit

Debet og kredit i regnskabsmæssig registrering er ikke hvad de betyder på penge og finansområdet, men snarere betegnelser for forskellige konti og beskrivelser af enhver konto ændres i saldi. Regnskabsregistreringssystemet tildeler alle aktiv-, udgifts- og tabskonti som debetkonti og al ansvar, egenkapital, indtægter og gevinstkonti som kreditkonti. En debitering til en debetkonto og en kredit til en kreditkonto øger saldoen på de respektive konti. Tværtimod reducerer en kredit til en debetkonto og en debit til en kreditkonto saldoen på de respektive konti.

Balance mellem konti

Double-entry-optagelsessystemet resulterer altid i et lige beløb registreret i de tilhørende konti i form af en debitering og en kreditindtastning. Mens en debet repræsenterer de penge, der anvendes i en transaktion, angiver en kredit pengekilden for transaktionen. Et firma kan foretage en debitering til en debetkonto for at vise en stigning for kontoen eller foretage en debitering til en kreditkonto for at registrere et fald for kontoen. På den anden side kan et firma gøre en kreditindtastning til en debetkonto for at vise et fald for kontoen eller gøre kreditindtastning til en kreditkonto for at vise en stigning for kontoen. For eksempel i et kontantsalgstransaktion ved hjælp af dobbeltregistreringssystemet debiterer et selskab en kontantforpligtelseskonto, som er en debetkonto, for at øge mængden af modtagne kontanter fra salget og giver en kredit for det samme beløb til indtjeningskonto, som er en kreditkonto, for at øge indtægterne som følge af salget.

Populære Indlæg

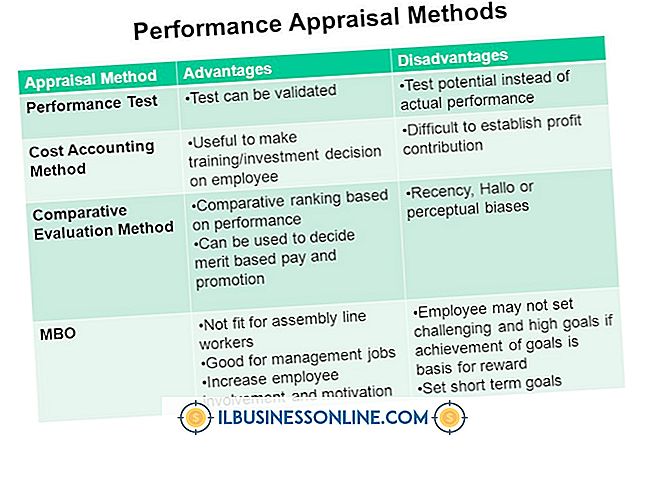

Præstationsvurderinger er en måde at opretholde en præstationsstandard i en organisation på. For mindre virksomheder er dette især vigtigt, fordi det kan være en af de vigtigste fordele, at en mindre arbejdsstyrke kan give en ny forretning over større rivaler. Vægtningsmetoden har set udbredt anvendelse i virksomhedspræstationer. Det giver o

Læs Mere

Hvis du har nogle Mac-computere i din virksomhed, der har brug for tastaturer, behøver du ikke at gå ud og købe dyre Apple-lavede tastaturer. Mac'er er kompatible med næsten ethvert standard USB-tastatur, herunder dem, der er fremstillet af Microsoft. Selv et PS / 2-tastatur kan bruges sammen med en Mac, så længe du har en PS / 2 til USB-adapter, som kan købes billigt online og hos elektronikforretninger. Nogle

Læs Mere

En grafisk designer udvikler effektive visuelle meddelelser til støtte for hans arbejdsgivers kommunikationsindsats. Han kan skabe markedsførings- og reklamedisplays, produktemballage og ens layout i magasiner og nyhedsbreve. I 2008 rapporterede De Forenede Staters Bureau for Arbejdsstatistik, at de i dette erhverv tjente en årsløn på 42.400

Læs Mere

IPod Touch giver en nem måde at få adgang til internettet til at gennemgå din nuværende annoncekampagne online, teste mobilversionen af din virksomhedswebsted eller gennemføre produktforskning på vejen. Safari er en af de apps, der bruger skærmrotationsfunktionen; Den justerer fra portræt til liggende orientering afhængigt af hvordan du holder iPod. Ved hjælp af Ho

Læs Mere

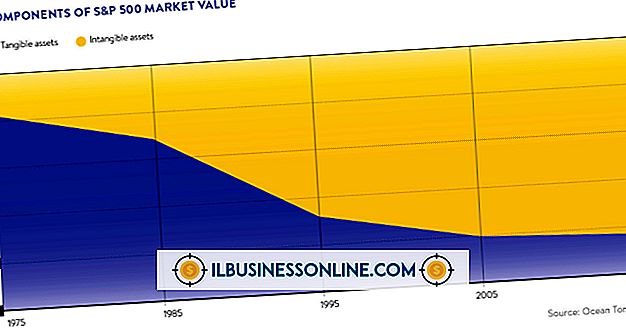

Et indflydelsesrige papir i Harvard Business Review i 2004 bemærkede, at en virksomheds medarbejders kvalifikationer og talenter udgør et immaterielt aktiv - og at sådanne aktiver "er langt mere værd for mange virksomheder end deres materielle aktiver." Hvis din virksomhed har talentfulde medarbejdere, kan du godt være enig med denne vurdering. Men

Læs Mere