Værdien af en virksomhed baseret på pengestrømme

Små virksomhedsejere kan bruge en række metoder til at vurdere deres forretning. Virksomhedsejere har ofte brug for at værdsætte deres forretning for at opnå ekstern finansiering; långivere og investorer ønsker at kende virksomhedens værdi i forhold til mængden af pengestrømme, der genereres af forretningsaktiviteter. Virksomhedsejere kan også have brug for at kende værdien af deres virksomhed, når de sælges. At sælge en virksomhed kan kræve rigelige mængder planlægning, svarende til opstartsplanlægning.

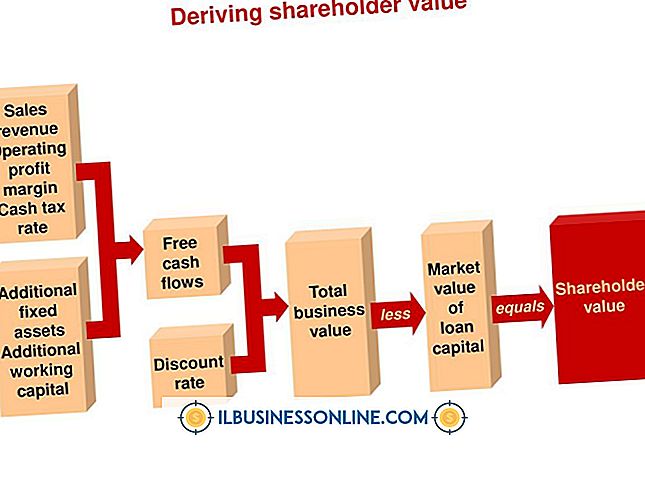

Rabat Pengestrøm

Diskontering af fremtidige pengestrømme er en kvantitativ forretningsmæssig værdiansættelsesmetode. Virksomhedsejere bruger oplysninger fra selskabets resultatopgørelse til at værdiansætte deres virksomhed. Virksomheder rapporterer normalt deres indtjening som indtægt før renter, afgifter, afskrivninger og afskrivninger (EBITDA). Dette tal er afgørende for værdiansættelse af et selskab ved hjælp af den diskonterede cash flow-metode.

Virksomhedsejere skal forudsige fremtidige års EBITDA, når de bruger den diskonterede cash flow-metode. Fremtidige EBITDA estimater diskonteres tilbage til dagens dollarbeløb ved anvendelse af en standardrente. Virksomhedsejere bruger ofte 12 procent som standardrenten. Dette tal repræsenterer den interesse, der kunne opnås, hvis ejerne investerer penge i S & P 500 børsen. Virksomhedsejere skal også bruge et bestemt antal måneder til denne metode. Når antallet af måneder er fastlagt, kan virksomhedsejere rabat fremtidige pengestrømme og samlede disse beløb. Resultatet giver en nutidsværdi til at bestemme virksomhedens værdi. Den diskonterede værdiansættelsesmetode for pengestrømme er dog meget subjektiv, fordi den afhænger af fremtidige prognoser for nettoresultatet.

Pengestrømsopgørelse

Periodeopgørelse kræver en virksomhed til at oprette en pengestrømsopgørelse, som derefter bruges til at værdiansætte virksomheden. Pengestrømsopgørelser indeholder en liste over alle pengestrømme og udstrømninger fra forretningsaktiviteter. Virksomheder er opdelt i normale operationer, investeringer og finansieringsaktiviteter. Disse oplysninger giver virksomhedsejere en historisk oversigt over selskabets pengestrømme. Pengestrømsopgørelsen kan give virksomhedsejere en præcis, historisk forretningsværdi. Denne metode anvender desværre ikke virksomhedens samlede forretning eller finansielle oplysninger til beregning af virksomhedens værdi.

Økonomisk værditilvækst

Økonomisk værditilvækst er en unik og forholdsvis simpel værdiansættelsesmetode, beregnet ved at trække selskabets samlede forpligtelser fra sine samlede aktiver og tilbageføre egenkapitalen, hvilket repræsenterer alle penge, der er geninvesteret i virksomheden fra driftsresultatet. En økonomisk værditilvækstberegning repræsenterer en virksomheds samlede værdi ved at inkludere uindsamlede kontantbeløb fra tilgodehavender og ubetalte kontante saldi til leverandører eller leverandører. Økonomisk værditilvækst betragtes som en omfattende forretningsmæssig værdiansættelsesmetode, fordi den involverer alle dele af virksomhedens finansielle oplysninger.

Populære Indlæg

Et interview spørgeskema er et ledelsesværktøj, der bruges til at forhåndsskærme jobsøgere. Baseret på de svar, de giver om uddannelse, erfaring og færdigheder, afgør arbejdsgiveren derefter hvilke kandidater der passer bedst til åbningen og planlægningen af aftaler for at møde dem. Spørgeskemaet

Læs Mere

Adobe Photoshop Lightroom er et software til fotostyring. Hvis du skal fremvise dine virksomheds produkter online, kan du bruge de indbyggede værktøjer i Lightroom til at oprette attraktive webgallerier. Lightroom kører på Windows og Macintosh OS computere. Hvis du vil prøve funktionerne i programmets webgalleri, kan du downloade en gratis prøveversion fra Adobes hjemmeside. 1. O

Læs Mere

Nogle af de mest almindelige opgaver, der udføres, når du redigerer et dokument på papir, kan ikke være så indlysende, når du stirrer på en computerskærm. Når du gennemser Word 2007-dokumenter, kan du dele dine kommentarer med dine kolleger eller medarbejdere på kontoret, mens du markerer passager, hvor du føler, at du skal have størst vægt. Word 2007s

Læs Mere

En afbalanceret 401k er en, der giver dig det bedste afkast baseret på den risiko, du er villig til at påtage sig. En yngre investor kan ønske at være mere aggressiv ved valg af en 401k fond i bytte for et højere potentielt årligt afkast. En ældre investor med flere penge i hans 401k vil måske gerne reducere risikoen for at beskytte sin hovedstol og afleve det årlige afkast efter pensionering. 1. Lav

Læs Mere

Da vores økonomi forværres, har mange mennesker fundet sig afskediget og uden arbejde. En mulighed mange individer vende sig til, er at åbne deres egen virksomhed. Måske ønsker de at starte deres egen blomsterbutik eller auto værksted. Med hver virksomhed kommer nødvendige erhvervskøb. Når din virksomhed har fået sit skatteidentifikationsnummer, kan du følge disse trin for at få de penge, du har brug for til dine forretningsomkostninger. Ingen peng

Læs Mere