Sådan skriver du en årsregnskab

Regnskaber er påberåbt af ledelse, investorer og långivere for at fastslå en virksomheds finansielle stilling. Regnskaber, der præsenteres til disse formål, er en balance og en resultatopgørelse. Mens balancen præsenteres fra en bestemt dato, for eksempel 31. december 2010, præsenterer resultatopgørelsen aktivitet for en periode, for eksempel 1. januar 2010 til 31. december 2010. Vær sikker på at klart Angiv regnskabsperioden, så læserne ikke er forvirrede.

1.

Bekræft, at hovedbogen er opdateret til den dato, hvor årsregnskabet vil blive udarbejdet. Om nødvendigt skal du foretage justering af journalposter for poster, såsom afskrivninger og afskrivninger eller misbrug af konti. Gennemse f.eks. Den generelle hovedbog og sørg for, at indkøbene er korrekt registreret og ikke inkluderet i en anden udgiftskategori, som f.eks. Leje.

2.

Forbered balancen ved at notere aktivkategorier til venstre og passiver og egenkapitalkategorier til højre. F.eks. Omfatter kategorier af kontanter og tilgodehavender i aktivafsnittet, gældsforpligtelser og pant i gældsafsnittet samt kapitalbeholdning og ejerens kapital i egenkapitalafsnittet.

3.

Noter dollarværdien af hver aktiv-, passiv- og egenkapitalkontosaldo på balanceskabelonen i henhold til balancen opført pr. Prøvebalance. Når alle beløb er opført, skal du kontrollere, at de samlede aktiver svarer til de samlede forpligtelser og egenkapital.

4.

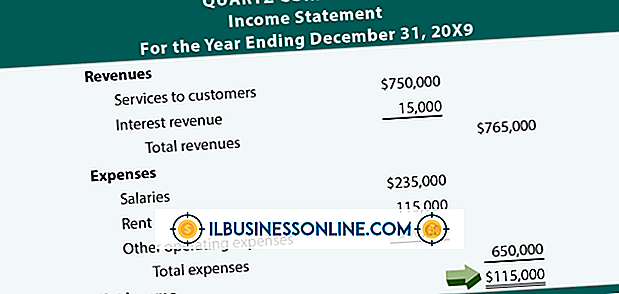

Optage det samlede salg og fratrække afkast og godtgørelser til at påbegynde udarbejdelsen af resultatopgørelsen. Fra dette trækker dollaren værdi af prisen på solgte varer. Omkostninger til solgte varer repræsenterer materialer, underleverandøromkostninger, direkte arbejde og andre omkostninger forbundet med specifikke projekter. Det resulterende tal er kendt som bruttoresultat.

5.

Udarbejd en detaljeret oversigt over alle generelle og administrative udgifter, herunder officiel kompensation, kontorlønninger, husleje, gebyrer og abonnementer, forsyningsvirksomhed, autoomkostninger, tab på fordringer, afskrivninger og amortisering, telefon og kontorudgifter. Afdrag alle generelle og administrative omkostninger fra bruttoavance for at nå frem til nettoresultatet.

Ting, der er nødvendige

- Hovedbog

- Prøvebalance

Tip

- Sørg for at mærke hvert enkelt emne i balancen og resultatopgørelsen korrekt, så læserne af årsregnskabet ikke vildleder eller forveksles.

Populære Indlæg

Som de fleste sociale netværk kan Pinterest være en effektiv måde at drive forretning på dit websted. Men at fremme dit websted på Pinterest kræver nogle subtly forskellige taktikker fra at fremme på Facebook eller Twitter, da Pinterest-indlæg altid er fokuseret på et billede snarere end tekst. At vide

Læs Mere

DOCM-filformatet blev introduceret i Microsoft Word 2007 som en forbedring af det tidligere DOC-format. DOCM bruger Extensible Markup Lanugage eller XML, for bedre sikkerhed, mindre filstørrelser og forbedret datagendannelse for dine forretningsdokumenter. "M" i filudvidelsen betyder, at Word-dokumentet indeholder programmeringselementer, kaldet makroer; Dette står i kontrast til DOCX-format, som ikke indeholder makroer.

Læs Mere

En lille virksomhedsejer eller et stort selskab kan eller ikke har ret til at vide om medicin, som medarbejderne tager. Arbejdsgivere har lovlig ret til at eliminere medarbejdere, der tager illegale stoffer gennem regelmæssig screening, men grå områder kommer op, når lovligt foreskrevne lægemidler går ind i samtalen. De f

Læs Mere

For virksomhedsejere og -mænd er kontantstrømsproblemer ofte lige så foruroligende som indtægter og overskudsproblemer. Kontantstrøm genereres, når din virksomhed sælger varer eller tjenesteydelser til kontanter eller indsamler betalinger på konti fra kunder. Langsom eller formindsket cash flow kan have flere dybtgående virkninger på din virksomhed. Forsinke

Læs Mere

Verizon Samsung Galaxy S4 leveres med funktionen Meddelelse Hurtige indstillinger, der gør konfigurationen af underretningsikonerne i din statuslinje en enkel og ligetil opgave. Du kan også skjule dine forudkonfigurerede underretninger, men lad ikonet stå i meddelelsen Hurtige indstillinger panel til fremtidig brug. Tilfø

Læs Mere