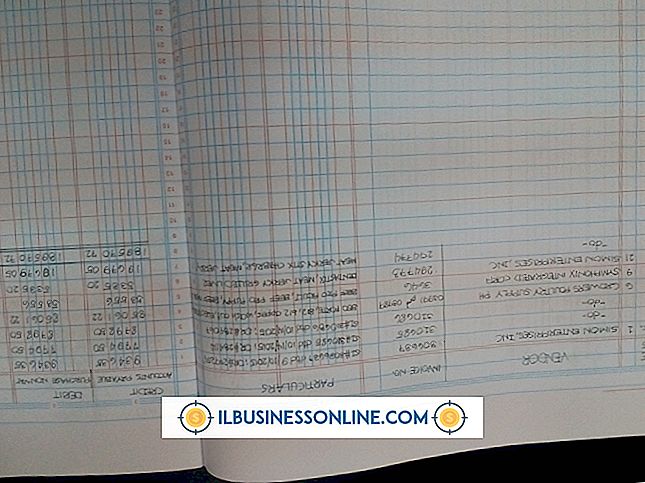

Hovedbog Købseksempel

Den generelle hovedbog er også kendt som hoved- eller nominelbogbog, fordi den har begge sider af dobbeltregistreringstransaktioner. I modsætning hertil kaldes købs- og salgsledere som datterselskaber, fordi de ikke er en del af double entry-systemet. Mens generalforsamlingen har "generelle" konti, såsom salg, køb, anlægsaktiver og bankkonti, registrerer datterselskaberne selskabets transaktioner med individuelle leverandører eller kunder. At have separate ledgers gør det lettere at se, hvor meget der skylder eller ved hver virksomhed, som virksomheden handler med.

Dagbøger

Du kan foretage poster direkte i hovedbogen, men god regnskabspraksis er at optage dem først i en dagbog eller dagbog, også kaldet en bog med oprindelig post. Formålet med dagbogen er at angive individuelle fakturaer, kreditter, betalinger og kvitteringer efter dato, kunde- eller leverandør navn, reference, type salg eller levering og beløb. I et manuelt regnskabssystem indsender hovedboksforhandleren periodiske, normalt månedlige sammenfattende totaler fra dagbogen til hovedbogen. I edb-systemer oprettes hovedbogsposteringen automatisk, da hver transaktion er indtastet.

Købsfaktura

Når et firma foretager et køb på kredit, leverer leverandøren en faktura, der er optaget i selskabets købsdagbog eller købsregnskab. Det samlede faktureringsbeløb er opført på leverandørens navn sammen med en analyse eller kode for leveringstype. F.eks. Vil en faktura på $ 500 for printerpapir blive analyseret til den generelle hovedbogspostkonto. Når fakturaen er bogført til hovedbogen, skal du registrere $ 500 som en kredit på den konti, der skal betales, og som en debitering på kontobutikken, fuldfører dobbeltbetjeningen. Derudover skal du sende det samlede beløb på $ 500 til leverandørens konto i datterselskabet.

Købskredit

En leverandør kan udstede en kredit for defekte eller beskadigede varer eller for ufuldstændige leverancer. Kreditter kan indtastes som minusbeløb i købsdagbogen eller i en separat købskreditbog. For eksempel udsteder leverandøren af printerpapir en kredit på $ 50 for beskadiget papir. Indsend $ 50 som en debet til den konti, der skal betales, og som en kredit på papirvarer kontoen. Optag krediten i købslisten som et fradrag fra leverandørens konto.

Købsbetaling

Betalinger og kvitteringer bogføres først til pengebogen, inden de overføres til generalforsamlingen. Når virksomheden betaler saldoen på $ 450 på grund af leverandøren, skal du indtaste den på betalingssiden af pengebogen. Indtast det beløb, der er betalt til kredit på bankkontoen, og debit det til den konto, der skal betales i hovedboken. Optag også betalingen på $ 450 på leverandørens konto i indkøbslederen. Nettoeffekten af disse transaktioner er en omkostning på 450 dollars i stationerykontoen og en betaling på 450 dollar fra bankkontoen i hovedboksen og en balance på nul på leverandørens konto i indkøbslederen.

Populære Indlæg

Skype opstod som en computer til computer chat, videokonference og opkaldsprogram; Det har siden udvidet sig til en bredere kommunikationsvirksomhed. Skypes mange muligheder giver dig mulighed for at foretage og modtage opkald fra computere, jordlinjer og mobiltelefoner. Når du først har en Skype-konto, tager det kun et par ekstra køb for at bruge programmet som din primære telefon. Af

Læs Mere

At håndtere diskrimination på arbejdspladsen er en stressende situation. Desværre er det også ofte stressende at afgøre, hvordan man skal reagere på diskriminationen. Men ved at forstå, hvordan man skal reagere på diskrimination og de passende skridt til at rapportere diskriminationen, kan du arbejde for at tage kontrol over en dårlig situation og rette op på problemet. Dokument

Læs Mere

Et rådgivende bestyrelse er en gruppe af erfarne fagfolk ansat af et selskab for at give ekspertfeedback om virksomhedens aktiviteter. Dette bestyrelse har ingen fiduciary power over selskabet, og virksomheden har ingen forpligtelse til at gennemføre forslag. Kontorets bestyrer er normalt en finansiel professionel med mange års erfaring på virksomhedsniveau. En

Læs Mere

CareerBuilder, et af Norges førende jobsøgnings- og placeringswebsteder, giver brugere mulighed for at uploade et CV til webstedets generelle database, der muliggør sikker opbevaring af oplysninger og nem opdatering. Derudover kan jobsøgende nemt sende deres seneste CV til potentielle arbejdsgivere, og arbejdsgivere kan endda søge gennem CV'er, når de søger en medarbejder. Regis

Læs Mere

Gmail viser ikke automatisk felterne for kopi og blinde kulfilter i Gmail. De bliver kun aktive, når du bruger dem, når du sender en e-mail. Disse felter kan være irriterende, men hvis du ikke indtaster nogen information i dem, påvirker de ikke din email, når du har sendt den. Hvis du vil fjerne felterne, efter at du har skrevet e-mailen og aktiveret boksene, skal du følge en bestemt proces for at fjerne felterne igen. Du k

Læs Mere