Ulemperne ved at bruge et livscykelkostningskoncept

Når du afskriver dine småaktiver, kan du sprede omkostningerne ved disse aktiver i hele deres livscyklus. Dette giver dig mulighed for at modtage en del af afskrivningen for dine aktiver, da de producerer indkomst for dig hvert år. Brug af livscyklusbegrebet kan imidlertid medføre problemer i din virksomhed og koste dig flere penge, end du måske forudser.

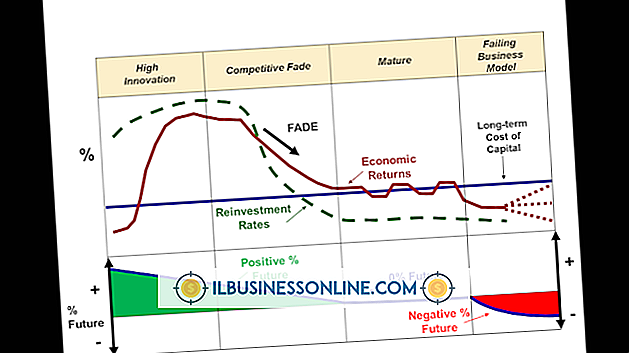

Tidlig kamp for rentabilitet

Livscyklusomkostningsmetoden fordeler et aktivs udbytte jævnt over flere år. Andre metoder - såsom dobbeltfaldende afskrivninger på saldoen eller anvendelse af bestemmelserne i Internal Revenue Service Section 179 - giver dig mulighed for at fradrage mere af aktivets omkostninger i de oprindelige anvendelsesår. Dette kan være særligt vigtigt, når du starter en virksomhed og har brug for så mange afskrivninger som muligt for at nå rentabiliteten.

Drop i produktivitet

Livscykluskostningskonceptet forudsætter et aktiv vil være så produktivt i senere år som det er, når det er nyt. Det kan ikke være tilfældet. Hvis et stykke udstyr for eksempel gradvist sænker, vil du tjene mindre indtægter fra det, samtidig med at du modtager den samme afskrivning, du fik, da produktet først blev sat i produktion. Selv om dette kan gøre den faste afskrivning attraktiv som en procentdel af indkomsten, der er optjent fra aktivet, kan denne afskrivning ikke være nok til at kompensere for tabet i produktiviteten.

Tilbagebetaling af lån

Hvis du låne penge til at købe et aktiv, kan du afregne lige beløb af omkostningerne under aktivets livscyklus i renter. Du vil gå bedre ved at afskrive en større del af aktivet i sine tidlige år, så du kan spare på skatter og anvende besparelserne til at betale ned lånet. Jo tidligere du betaler et lån, jo lavere er dine rentekostnader, fordi renterne vurderes hver måned på den resterende saldo.

Værdien af dollaren

De dollars, du skriver ned mod slutningen af et aktivs livscyklus, kan ikke have samme værdi som dollars i starten. Fordi livscyklusmetoden sprer dollaromkostningerne for et aktiv over mange år i lige store trin, kan en faldende dollar betyde, at din afskrivning bliver mindre og mindre som årene går forbi. Du ville være bedre at afskrive så meget af et aktiv som muligt i årets åbningsår, så de dollars, du afskriver, vil have næsten samme værdi som de dollars, du brugte, da du købte aktivet.

Populære Indlæg

Facebook bruger filtre, der som standard reducerer kvaliteten af dine billeder. Dette gøres for at reducere filstørrelsen og dermed reducere downloadtidspunktet for besøgende, der gennemser virksomhedens Facebook-side, men det resulterer typisk i en dårlig billedkvalitet. Heldigvis kan du uploade billeder i høj opløsning til Facebook for at sikre, at dine farver forbliver strålende og dine linjer skarpe. Hvis dit

Læs Mere

Du kan tilslutte din egen mikrofon til Icom 720A-radioen. Standardmikrofonen er IC-HM7, som blev inkluderet med IC-720A, da den var ny. Du kan dog tilslutte en mikrofon med push-to-talk-funktionerne og et forforstærker system til en 8-pin låseringskonnektor og bruge den med Icom-systemet. Mikrofonporten er placeret på forsiden af 720A i nederste venstre hjørne af enheden. 1. Fin

Læs Mere

Alle virksomheder holder regnskab over deres økonomi gennem bogføring. Der er dog flere forskellige regnskabsmetoder, som en lille virksomhed kan bruge. To af de regnskabsmetoder, som virksomheder anvender, er de generelt accepterede regnskabsprincipper og de lovpligtige regnskabsprincipper. At konvertere fra GAAP til STAT-metoden, en virksomhed skal foretage visse justeringer af årsregnskabet. O

Læs Mere

Forud for slutningen af det 20. århundrede blev detailhandelstransaktioner almindeligt registreret med hånden ved hjælp af en eller anden form for storlekssystem. Processen var besværlig og tidskrævende. Opfindelsen af det moderne kasseapparat, der undertiden blev omtalt som et salgssted eller en POS-maskine, tjente til stor forbedring af detailhandelsprocedurerne. Hvis du dri

Læs Mere

Apples iTunes er et varieret medieafspiller og mediehåndteringsprogram, der afspiller lyd- og videofiler og styrer den uafhængige iPhone-mobilenhed. iTunes giver dig mulighed for at synkronisere dine iPhone-data, f.eks. kontakter og musik, med dataene på din computer. For at styre flere iPhones på en computer anbefaler Apple at oprette separate brugerkonti på maskinen som den nemmeste, sikreste og mest enkle metode. Sep

Læs Mere