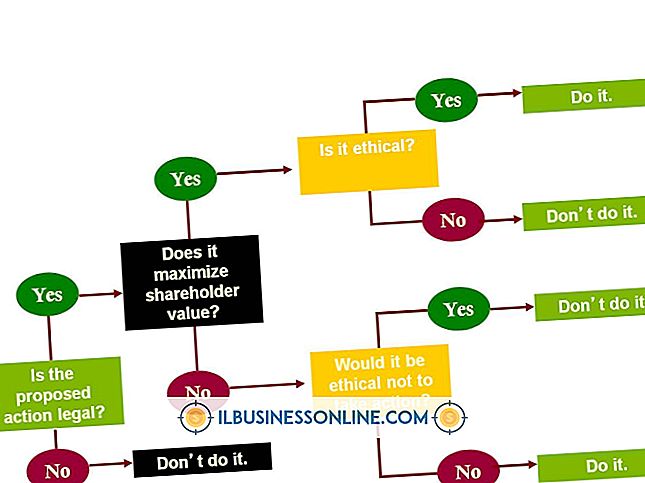

Om Etik i Ledelsesregnskab

Ledelsesregnskaber er en intern forretningsfunktion, der er ansvarlig for styring af virksomhedens finansielle oplysninger. Virksomhedsejere bruger ofte ledelsesregnskaber til at tildele forretningsomkostninger til varer eller tjenesteydelser, forberede driftsbudgetter og prognose produktionsproduktion eller salg. Etik er en vigtig del af ledelsesregnskab, og virksomheder kan udvikle en etisk eller adfærdskodeks for at fastsætte den forventede etiske adfærd for revisorer.

Fakta

Institute of Management Accountants (IMA) er en professionel organisation med ansvar for at oprette ledelsesmæssige regnskabsretningslinjer. IMA giver ledelsesmæssige regnskabsetik for autoriserede revisorer, og ikke-licenserede revisorer kan også bruge disse etiske standarder til at styre deres regnskabskarriere. IMAs etiske principper er baseret på ærlighed, retfærdighed, objektivitet og ansvar. IMA-medlemmer skal anvende disse etiske principper, når de beskæftiger sig med regnskabstjenester for deres firma og offentligheden.

standarder

IMA noterer sig følgende etiske standarder inden for ledelsesregnskab: kompetence, fortrolighed, integritet og troværdighed. Kompetence er en revisors evne til at anvende faglig ekspertise og udvikle hans regnskabskendskab og færdigheder. Fortrolighed kræver, at revisorer kun udleverer oplysninger efter deres vejleders skøn. Integritet forbyder ledelsesrevisorer at engagere sig i uetisk adfærd. Troværdighed refererer til revisors evne til at kommunikere regnskabsoplysninger retfærdigt og objektivt til alle erhvervsaktører.

Fungere

Ledelsesetik sikrer, at alle økonomiske oplysninger rapporteres til virksomhedsejere, direktører eller ledere. Revisorer, der ikke rapporterer negativ information eller bruger en virksomheds interne økonomiske oplysninger til personlig gevinst, kan skabe alvorlige juridiske situationer for virksomheder. Virksomhedsejere kræver ofte alle oplysninger, hvad enten de er gode eller dårlige, når de gennemgår forretningsdrift og træffer beslutninger. Regnskabsetik sikrer også, at hver medarbejder kan stole på følsomme forretningsoplysninger.

Misforståelser

Virksomheder kan vælge at handle uetisk i forretningsmiljøet. Virksomhedsejere kan bestemme, at uetisk adfærd ikke nødvendigvis er ulovlig, en logik der skaber et gråskygget område i erhvervslivet. Ledelsesrevisorer kan hele tiden skubbe etiske grænser ved optagelse og rapportering af finansiel information. Virksomhederne må muligvis give detaljerede forklaringer til dem, der foretager eksterne revisioner vedrørende tvivlsomme regnskabsprocedurer.

Advarsel

Revisorer, der ikke overholder IMA's regnskabsmæssige etiske kode, står over for en række straffe. Revisorer kan miste deres faglige certificering, blive fjernet fra regnskabspositioner og overholde juridiske sanktioner afhængigt af deres uhensigtsmæssige handlinger. Ledelsesrevisorer, der ikke afslører upassende regnskabsvirksomhed i deres firma, kan også holdes ansvarlige. Opretholdelse af offentlighedens tillid til virksomheder er et primært ansvar for ledelsesrevisorer.

Populære Indlæg

En god forretningsplan staver ud af, hvem et firma er, hvad der gør, hvordan det gør det og hvor det går. At holde denne baggrund i tankerne gør det lettere at forstå en forretningsplan. Enhver, der er involveret i virksomhedens indre arbejde, har en rolle i udformningen af sine politikker og retning, eller er involveret i finansieringsprocessen skal kunne forstå en forretningsplan. 1. Læs e

Læs Mere

En af fordelene ved at bruge Photoshop til digital retouchering eller foto manipulation er det store antal børster, der er tilgængelige for at tilføje ubegrænsede stiliserede effekter. Børster gør hurtig arbejde med detaljerede billeder og er praktisk, når du opretter et mønster eller gentagne design. Ud ove

Læs Mere

Ansøgningsansøgningen er den bedste ressource, en arbejdsgiver skal indhente og verificere oplysninger om en jobkandidat. Hvis dele af ansøgningen er ufuldstændige eller udfyldt forkert, kan det være et tegn på, at kandidaten har noget at skjule. Det kan også være resultatet af simpel uforsigtighed, men det kan tyde på, at ansøgeren ikke tager processen alvorligt eller ikke tager hensyn til detaljer. Gaps i b

Læs Mere

Tid er penge til dig og din arbejdsgiver. Virksomheden skal betale dig for at arbejde døgnet rundt, men dine chefer vil gerne sikre, at virksomheden får et produkt eller en tjeneste mod betaling. Medarbejdere har ramt problemer med arbejdsgiverne for ikke at bruge virksomheds tid til strengt arbejdsrelaterede aktiviteter.

Læs Mere

Ledelsesregnskaber bruger finansielle oplysninger til at gennemføre effektiv forandring. Regnskabstal giver objektiv feedback om rentabilitet og effektivitet og hjælper med at identificere muligheder og problemområder. For at være nyttigt skal management regnskabssystemer nøjagtigt afspejle virksomhedens aktiviteter og spore nyttig information i tilstrækkelig detaljer uden at tage mere tid, end de er værd. Deres

Læs Mere