Hvad er effekten af udeladelsesjusteringer i regnskab?

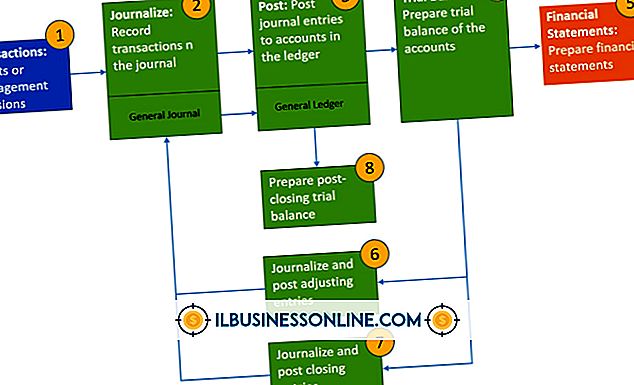

I periodiseringsregnskaber indregnes indtægter, når det optjenes, og omkostninger indregnes, når de påløber. Dette er gjort, så ledere, aktionærer og kreditorer kan bestemme, hvor meget en virksomhed har tjent i en periode, ikke kun når den blev betalt. I en to-kolonne regnskabsdagbog indtastes aktiver - ting du ejer - og udgifter i debit kolonnen. Forpligtelser - ting du skylder - og indtægter indtastes i kreditkolonnen.

Justering af poster

En udgift virksomheder pådrager indebærer at erhverve forsyninger. For at være sikker på, at denne udgift er matchet med den korrekte tidsperiode, bruges justeringsposter. F.eks. Hvis en check på lager viste, at der var brugt $ 500 af forsyninger, blev $ 500 angivet i debit kolonnen for forsyningsomkostninger og $ 500 i kreditkolonnen for leverancer. Debetindtastningen registrerer de omkostninger på 500 USD, der er afholdt, og kreditindtægten registrerer de 500 $ af leverancer, der var opbrugt. Hvis denne post ikke blev foretaget, ville udgifterne blive undervurderet med 500 dollar, hvilket ville medføre, at nettoindtægterne blev overdrevet med 500 dollar.

Lønningsjustering indtastning

En anden omkostning, der måske skal tilpasses inden udstedelsen af årsregnskabet, er lønningslisten. Antag, at en virksomheds medarbejdere har tjent $ 4.000 af løn pr. 31. december, men vil ikke blive betalt til den 15. januar. For at sikre, at udgifterne opføres som en udgift for indeværende år, skal der foretages en tilpasning. En debitering er foretaget for $ 4.000 til lønudgift for at registrere udgifterne, og der indføres en kreditindbetaling for løn på 4000 dollars for at registrere ansvaret. Hvis denne post ikke blev foretaget, ville omkostningerne for året være undervurderet med 4.000 dollar, og nettoindtjeningen ville blive overdrevet med 4.000 dollar.

Renteindtægter

Justering af poster registrerer ikke blot udgifter, de optager også indtægter. Hvis en virksomhed har en rentebærende konto, kan den have optjent renter, der endnu ikke er betalt. Hvis en virksomhed f.eks. Har tjent $ 500 i renter ved udgangen af en regnskabsperiode, der ikke er betalt, ville den foretage en tilpasningsindtastning, der består af en debitering på $ 500 på renter til at registrere det skyldige beløb og en $ 500 kredit til renteindtægter for at registrere det optjente beløb.

Matching Principle

Det matchende princip bestemmer, at indtægter skal indtastes, når det er optjent, og udgifter skal indtastes, når de påløber. Hvis indtægter er optjent i 2013, men modtaget i 2014, forårsager udeladelsen af tilpasningsposten nettoindtægterne lavere i 2013 og højere i 2014 end det burde. Hvis udgifterne afholdes i 2013 men betales i 2014, vil udeladelsen af tilpasningsindtægten medføre, at nettoresultatet bliver højere i 2013 på grund af, at udgifterne ikke registreres.

Populære Indlæg

Webmin er en webapplikation, der gør det muligt for administratorer at styre Linux-servere. Webmin kører på en webserver på port 10000. Miniserv er navnet på den webserver applikation, der håndterer Webmin Web applikationen. Som standard bruger Miniserv SSL. Du kan dog deaktivere SSL til Webmin Miniserv ved at redigere konfigurationsfilen til webapplikationen. Med

Læs Mere

Ethvert kontormiljø kan til tider blive hektisk eller stressende, hvilket gør det vigtigt at finde måder at gøre rummet så beroligende som muligt. En af de mere subtile, men effektive måder at opnå dette på er at male vægge baseret på principperne om feng shui. Praktiseringen af feng shui drejer sig om arrangementet af dit nærmeste miljø på en måde, der gør det muligt for god chi (positiv energi) at flyde glat gennem rummet og derved føle sine beboere. Ved at skabe et fa

Læs Mere

Industrielle relationer henviser til samspillet mellem arbejdsstyrken og ledelsen i et industrielt miljø. Som virksomhedsleder ønsker du at opbygge en positiv kultur, hvor arbejdsstyrken er i tråd med virksomhedens større vision. Tilgange til organisatorisk udvikling i forhold til industrielle relationer adresserer, hvad der ofte konkurrerer om interesser fra forskellige grupper, som omfatter arbejdstagere, interessenter, politikere og reguleringsorganer. Pl

Læs Mere

Løbende udfordringer ved små virksomheder budgettering center primært på at bevare fokus og balance. Strategiske forretningsmål definerer budgetstrategien, og budgetstrategien definerer budgetteringsmål. Processen skal i sidste ende balancere operationelle budgetkrav med de midler, der er nødvendige for at nå langsigtede forretningsmål. Dette e

Læs Mere

Hvis du har mere end 14 ansatte, skal du sikre dig, at din virksomhed overholder American American Disability Act. Skrevet for at sikre handicappede arbejdstagere ikke oplever diskrimination, fire føderale agenturer - Equal Employment Opportunity Commission, Department of Transportation, Federal Communications Commission og Justitsministeriet - overvåge håndhævelsen af loven. Indkva

Læs Mere