Eksempler på den høje lave regningsmetode med faste og variable omkostninger

De samlede omkostninger ved produktion af produkter og levering af tjenesteydelser stammer normalt fra en blanding af faste og variable omkostninger. At kende splittelsen mellem de to typer omkostninger gør det muligt for ledere at se, hvor godt en bestemt produktlinje dækker sine faste omkostninger. Hvis et firma ikke kan producere nok af et produkt til at betale sine faste omkostninger, bør virksomheden overveje at droppe produktet. Den høje lave metode er en af flere måder at beregne faste og variable omkostninger på.

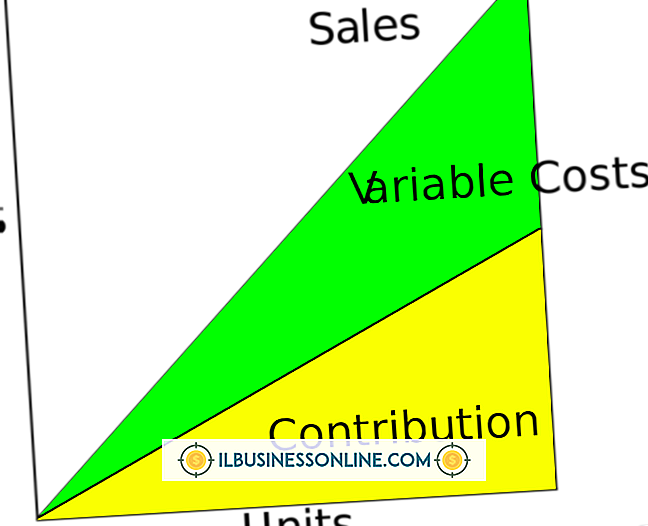

Cost Volume Formula

Du betaler de samme faste omkostninger, uanset om du arbejder med fuld kapacitet eller sidde tomgang. Disse omkostninger omfatter leje, afskrivninger og ejendomsskatter. Variable omkostninger knyttes til antallet af enheder, du producerer. For eksempel, hvis du sælger sodavand, varierer omkostningerne til flasker, etiketter, ingredienser og arbejdskraft direkte med, hvor mange flasker du producerer. Kostprisformlen angiver, at de samlede produktionsomkostninger svarer til de faste omkostninger plus produktet af variable omkostninger pr. Enhed og antal enheder. Den høje lave metode giver et estimat for de variable omkostninger pr. Enhed. Når du først er bevæbnet med denne værdi, kan du beregne de faste omkostninger og løse cost-volume-formlen.

Høj-lav metode

Hvis du vil bruge den høje lave metode, opretter du to kolonner af data. En kolonne indeholder de samlede omkostninger ved aktivitet pr. Periode, og den anden indeholder antallet af enheder pr. Periode. Enheder kan være arbejdstimer, producerede enheder eller en anden indikator for variabel aktivitet. Perioder kan variere fra dag til år. For at anvende metoden skal du kontrollere enhedens kolonne og vælge de to rækker, der indeholder de høje og lave værdier. Kald den højeste enhedsværdi Uh og de laveste enheder værdi Ul. Ring de tilsvarende samlede omkostninger Ch og Cl. Den variable pris pr. Enhed er (Ch minus Cl) divideret med (Uh minus Ul). Brug dette resultat til at bestemme de faste omkostninger for den høje periode og tilslut denne forskel til kostprisformlen. Du kan nu bruge formlen til at beregne dine omkostninger på forskellige produktionsniveauer.

Fremstillingseksempel

XYZ Corp., en producent af skriveinstrumenter, samler månedlige data for de første otte måneder af produktionen af sin nye deluxe pen. Den laveste produktion fandt sted i februar: 75.000 penner til en samlet pris på 125.000 dollars. August så den højeste produktion: 100.000 penner koster $ 160.000. Derfor er den variable pris pr. Penn ($ 160.000 minus $ 125.000) divideret med (100.000 penner minus 75.000 penner) eller $ 1, 40 pr. Penn. Beregn de faste omkostninger for den høje periode - du kan bruge den lave periode, resultatet er det samme - ved at multiplicere den variable pris pr. Penn i augustens output og trække resultatet fra månedens samlede omkostninger. Den resulterende faste pris er $ 160.000 i alt koster minus ($ 1, 40 pr. Pen tider 100.000 penne) eller $ 20.000 pr. Måned. Ledelsen anvender disse oplysninger til at forudsige omkostningerne til december produktionskvote på 90.000 penner, hvilket er $ 20.000 fast pris plus ($ 1, 40 gange 90, 000) eller $ 146, 000.

Service Company Eksempel

Den høje lave metode kan også bruges til at finde de faste og variable omkostninger, som et selskab opstår, når det leverer en service. Sig, for eksempel, at PQR Pool Cleaning Company tænker på at udvide. Virksomheden har aldrig analyseret sin omkostningsstruktur, så det hyrer en konsulent, der samler et år med månedlige data, der angiver de samlede omkostninger og antallet af puljer, der serviceres hver måned. I den høje måned servicerede PQR 60 pools til en samlet pris på 11 800 dollars. I den lave måned rensede PQR 25 pools til en samlet pris på $ 7.600. Den variable pris pr. Enhed er ($ 11.800 minus $ 7.600) divideret med (60 minus 25) eller $ 120 pr. Pool. Den faste pris pr. Måned er $ 11.800 minus ($ 120 gange 60 pools), eller $ 4.600 pr. Måned. PQR mener, at det kan servicere 90 puljer om måneden uden at ansætte ekstra personale eller på anden måde øge faste omkostninger. Ved hjælp af dataene med høj lav metode beregnes det, at det vil koste $ 4.600 plus ($ 120 gange 90 pools) eller $ 15.400 for måneden. Baseret på denne beregning sikrer PQR en beskeden kreditlinje for at hjælpe med at finansiere ekstraomkostningerne.

Populære Indlæg

Undercover marketing søger at påvirke købsbeslutninger uden at tippe forbrugeren om manipulationen. Også mærket buzz, guerilla marketing eller stealth marketing, disse taktikker tager fire forskellige former: Ad spioner og leaners er aktører ansat for at få folk til at købe eller diskutere udvalgte produkter. Reklam

Læs Mere

Virksomheder af alle størrelser sender flere faxer i hele arbejdsdagen. Afsendelse af faxer kan gøres meget lettere ved at installere faxsoftware på kontormaskiner, så medarbejdere kan sende faxer lige så nemt som de ville udskrive et dokument. For virksomheder, der bruger Mac-computere, er der flere forskellige faxpakker til rådighed, herunder PageSender, FaxElite Solo og FaxCenter. Faxe

Læs Mere

Sociale netværksknapper giver din blogs læsere mulighed for at oprette forbindelse til din virksomhed. Når brugere klikker på en Facebook-knap på din Blogger-blog, vil de se din Facebook-side og måske "lide" den, som åbner deres Facebook-nyhedsfeeds til dine indlæg. Når brugere klikker på en Twitter-knap på din blog, vil de se din Twitter-konto og kan følge den og åbne deres Twitter-feeds til dine tweets om din virksomheds udvikling. Hvis du vil

Læs Mere

Når du skriver data i en Excel-projektmappe, vises arkets navn i en fane nederst i programvinduet. Når du redigerer sidekoden, er navnet ikke altid så indlysende. Selvom Visual Basic-editoren indeholder et projektvindue, der lister arknavnet, kan en enkelt makro køre fra flere ark. For eksempel kan en makro, der behandler en salgsrekord, køre på en hvilken som helst af flere former. Visu

Læs Mere

Som en lille virksomhedsejer er din radar altid på, scanning af de steder, du går, og de mennesker, du møder, mens du er på udkig efter nye muligheder. Nogle gange har muligheden ikke at slå på din dør; det er hvor du er. Dette er tilfældet med en sekundær forretning. Hvis du har en sekundær forretning er ikke en levedygtig mulighed for dig på nuværende tidspunkt, så kan det være så i fremtiden. Hvis der ikke

Læs Mere