Virkningerne af LIFO-likvidation på balancer

Virksomheder kan vælge mellem forskellige metoder til at tegne opgørelse. Hver metode påvirker omkostningerne ved solgte varer, eller COGS, og omkostningerne ved slutningen af lagerbeholdningen. En af metoderne hedder "sidst i, først ud" eller LIFO. I resultatopgørelsen anvendes COGS til at bestemme bruttoresultatet. I balancen vises en opgørelse som et løbende aktiv. LIFO og LIFO-likvidation påvirker begge typer udsagn.

LIFO Inventory

Den sidste i første udgangsmetode for lageropgørelse behandler omkostningerne ved solgte varer som om du solgte de senest købte eller producerede varer først. Dette er simpelthen en antagelse om omkostninger og vedrører ikke den faktiske rækkefølge, hvor du sælger lager. For LIFO-bogføring skal du holde øje med omkostningerne ved hvert nyt parti af en varepost efter dato. Dette skaber omkostninger lag af lagerbeholdning. I normale økonomiske tider stiger omkostningerne over tid, så de ældste omkostningslag er også de lavest mulige lag.

LIFO Pooling

For at forenkle bogføringsbehovet giver Internal Revenue Service dig mulighed for at gruppere forskellige lagerelementer i puljer med henblik på layering. Du kan basere grupperingen på de fysiske egenskaber ved opgørelsesposter eller ved passende offentlige prisindekser, der gælder for det år, hvor du har opnået opgørelsen. Sidstnævnte metode, dollar-værdi LIFO, giver dig mulighed for at deflate værdien af slutbeholdningen hvert år med et prisindeks, der tegner sig for inflationen. På denne måde kan du finde ud af, hvor meget af ændringen i slutningen af lagerbeholdningen er reel og hvor meget der skyldes inflationen. Kun den reelle del af lageromkostningerne indregnes i LIFO-likvidation.

LIFO Likvidation

For at minimere skattepligtig indkomst vil du normalt gerne bruge de nyeste omkostninger først, når du sælger vareartikler. Hvis du ikke foretager tilstrækkelige indkøb eller producerer nok nye ting, skal du dyppe ind i ældre LIFO-lag, en proces kaldet likvidation. Jo dybere du graver i dine LIFO-lag, jo mere bruger du dine reserver af ældre, lavere omkostninger. Som du bruger de lave omkostninger lagerbeholdninger, falder dine COGS og din brutto fortjeneste stiger. Effekten er mere skattepligtig indkomst.

Balance

Udgifter til ophørende lagerbeholdninger på balancen svarer til begyndelsesopgørelsen plus lageropkøb minus COGS. Når du afvikler LIFO-beholdningen og sænker dine COGS, stiger værdien af beholdningen på din balance. Dette øger din nuværende aktiver og arbejdskapital. For at forhindre fejlfortolkning beskriver en virksomhed i sine fodnoter virkningerne af LIFO-likvidation på dens COGS og slutningsbeholdning ved at sammenligne disse tal med dem, som den ville have opnået, hvis den havde undgået LIFO-likvidation.

Populære Indlæg

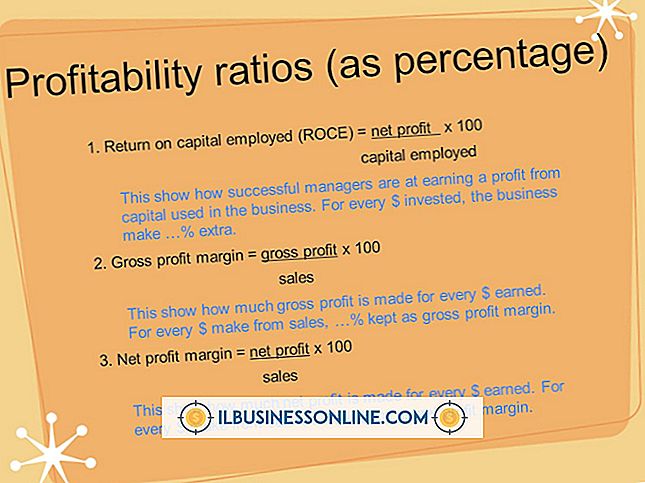

Når du vurderer, hvordan din virksomhed gør regelmæssigt, er det nyttigt at kende din brutto effektivitetsgrad. Dette er forholdet mellem bruttoudgifter og bruttoindtægter, nogle gange udtrykt som en procentdel af nettoomsætningen. Det kan påtage sig forskellige niveauer af kompleksitet, men i sin enkleste form beregnes den som udgifter fordelt på indkomst. Selv

Læs Mere

Når du laver et Excel 2010-regneark for din virksomhed, er det vigtigt at få udseendet lige, hvilket gør data lettere at gennemse og forstå. Hvis du beskæftiger dig med store celler, kan oplysningerne inde i cellen sidde nederst og til den ene side som standard, men Excel indeholder en funktion, der bringer denne information til det nøjagtige centrum af cellen, både vandret og lodret. 1. Kl

Læs Mere

Hvis du gør det meste af din virksomhed online, skal du muligvis indstille et mindste bestillingsbeløb for at sikre, at omkostningerne ved forsendelse af ordren er værd for virksomheden. Selvom du ikke serverer kunder online, kan du stadig have et behov for mindste bestillingsværdier, hvis du har en bestemt pris for hver forretningstransaktion. In

Læs Mere

Et godt forhold til leverandører giver en virksomhed mulighed for at få rabat på tjenester, modtage varer afsendt til tiden og anmode om favoriserer som rushleverancer. På samme måde sikrer et positivt forhold til arbejdsgiverne, at organisationen fungerer glat og forbliver rentabel. Selv om store virksomheder kan bruge deres størrelse som gearing med leverandører, er det ikke en forudsætning for at etablere et solidt forhold til leverandører, at der bogføres millioner i omsætning pr. Kvartal.

Læs Mere

Mac OS X og Windows XP konfigurerer og deler både enheder på et netværk via nulkonfigurationsnetværk, en samling af protokoller, der tildeler IP-adresser til enheder, giver navneopløsning og registrerer placeringen af netværkskomponenter. Mac OS X implementerer zeroconf ved hjælp af Bonjour, mens Windows XP har sin egen implementering af teknologien. Virksomhe

Læs Mere