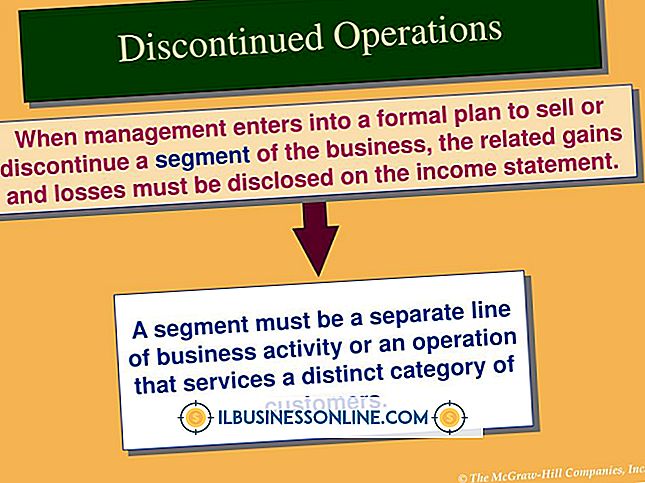

Kontantmetode og skatteplan C

To vigtige aspekter ved at drive en lille virksomhed er bogføring og indgivelse af indkomstskatter. Faktisk kommer de sammen i skattesæsonen, når små virksomhedsejere arkiverer deres skema C skatformular. Denne formular bruges til at indberette indtægter og omkostninger og hjælper i sidste ende med at afgøre, om en virksomhed har et overskud eller tab for året. Ved indgivelse af formularen skal små virksomhedsejere angive, om de anvendte kontanter eller periodiseringsregnskabsmetoden i løbet af året.

Kontant metode

Ved at bruge kontantmetoden kan en lille virksomhedsejer registrere indkomst så snart det kommer til skatteformål. Hvis et salg foretages, er kontanterne umiddelbart tilgængelige for at indberette til at foretage skønnede skattebetalinger. Denne metode gør det muligt for små virksomheder at fratrække alle udgifter i det år, hvor de blev betalt. All indkomst skal dog indberettes i det år, den blev modtaget. Dette inkluderer betaling med check eller andre former for betaling.

Brug af skema C

Linje F i skema C skatformularen bruges til at rapportere den valgte regnskabsmetode, hvad enten det er kontant eller periodisering. Ved at tjekke en af rubrikkerne kan små virksomhedsejere angive den metode, de har brugt i skatteperioden. I nogle tilfælde kan en lille virksomhedsejer måske have brug for eller ønsker at ændre deres regnskabsmetode, for eksempel at indberette indtægter på et år fra salget i et tidligere år. Ved at skifte til kontantmetoden skal indkomst indberettes i begge år. Form 3115 skal også bruges til at ændre regnskabsmetoder.

Et nærmere udseende

Ved brug af kontantmetoden på skema C er "konstruktiv kvittering" et vigtigt aspekt ved indberetning af indtægter og omkostninger. "Konstruktiv kvittering" refererer til alle indtægter, der for nylig er krediteret virksomhedens konto, eller som er afsat til den virksomhed, der skal bruges. Betalinger med check betragtes som en form for indkomst, der modtages konstruktivt.

Udgifter

Udgifter, der rapporteres ved hjælp af kontantmetoden på skema C, er fradragsberettigede. Disse udgifter er dog kun fradragsberettigede i det år, hvor de blev foretaget. I tilfælde af udgifter til poster med en brugstid, der strækker sig ud over skatteåret, kan indehavere kun kræve en del af udgiften som fradrag under afskrivningsarket (se Ressourcer). I dette tilfælde vil alternativet "Add Asset" være bruges på skema C-formularen. I nogle udgifter er disse slags udgifter muligvis ikke fradragsberettigede. Et eksempel på afskrivningsberettigede udgifter er køretøjer, værktøj eller varmeudstyr.

Populære Indlæg

Ved hjælp af en enkeltkanals distributionsstrategi produceres stordriftsfordele, der kan forbedre din fortjenstmargen, men det reducerer ofte dit salgspotentiale. Brug af flere distributionskanaler kan øge dit salg, men strategien kommer med øgede omkostninger. Oprettelse af en differentieret distributionsstrategi kræver at se mere end blot brutto salgs- og omsætningstal for at sikre, at du optimerer dine indtægter, overskud og brand management mål. Distr

Læs Mere

I erhvervslivet er produktionsfaktorer de input, der er afgørende for skabelsen af et godt eller en tjeneste for at imødekomme et bestemt behov på markedet. Produktionsfaktorer bliver lettere udtænkt i fremstillingsindustrien, end de er i detailhandel. Ganske vist handler en detailhandler ikke om egenproduktion af de varer, den sælger. Men ved

Læs Mere

Sharp EI-1801-P er en lommeregner, der gør det muligt at udskrive resultater på papir. Det er nyttigt til beregninger til hjemmebaseret og erhvervsmæssigt formål med sådanne funktioner som en nøgle før skat, en total sum og en salgspris indtastningsnøgle. Når du har brugt regnemaskinen i et stykke tid, løber papirrullen ud og skal udskiftes. Du kan s

Læs Mere

Beregning er en fuldstilet regnearkprogram, der kan sammenlignes med Microsoft Excel. Den leveres sammen med den gratis Apache OpenOffice-pakke og understøtter et bredt udvalg af regnearkformater, herunder alle nyere versioner af Microsoft Excel. Du kan endda oprette nye regneark i Calc og gemme dem som XLS- eller XLSX-filer, hvis du har brug for at samarbejde med kolleger eller kunder, der bruger Excel.

Læs Mere

Din ViewSonic-projektor er praktisk til visning af salgspræsentationer samt træningssessioner til kunder og medarbejdere. Projektoren indeholder porte til tilslutning af din computer, en dvd-afspiller og endda en videobåndoptager til materiale, du måtte have på VHS-bånd. Ligesom andet udstyr er din ViewSonic-projektor modtagelig for problemer, herunder ikke at kunne oprette forbindelse til din computer eller andre enheder. Fejl

Læs Mere