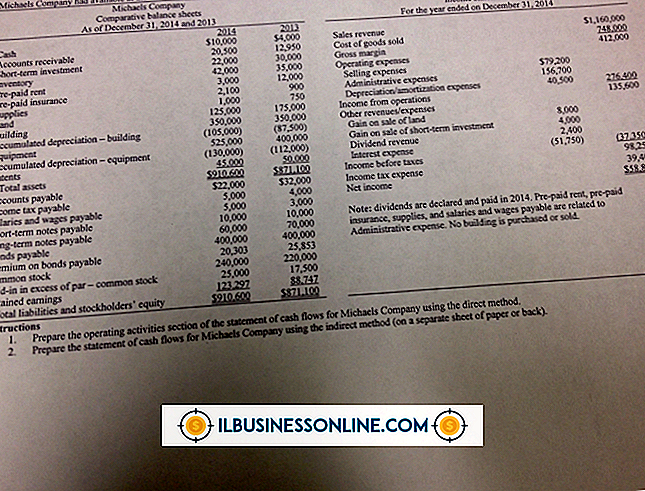

Forskellige dele af driftsaktiviteter i en pengestrømsopgørelse

Pengestrømsopgørelsen er unik i den kendsgerning, at den kun fremhæver de faktiske kontanttransaktioner, som virksomheden har registreret, i modsætning til de fleste regnskaber, der følger periodiseringsregnskabsmetoden. Hvert afsnit i denne erklæring fokuserer på et andet aspekt af virksomheden, og forstå, hvad der hører hjemme, hvor der kan være forskel på et nøjagtigt kig på din kontantposition eller en masse forvirring omkring virksomhedens samlede økonomiske resultater.

Salg og service

Den første linje i driftsafsnittet i pengestrømsopgørelsen fokuserer på indtægterne fra salgs- og serviceaktiviteter. Dette afspejler virksomhedens primære indtægtsskabende aktiviteter. Den anden linje fremhæver alle andre indtægter, der genereres på andre måder, såsom renteindtægter, lejeindtægter, servicegebyrer eller lignende transaktioner.

Leje Udgifter

Næste linje begynder omkostningsafsnittet. Den første udgiftslinje angiver de lejebeløb, der er betalt i perioden. Dette omfatter en kontorbygning, lagerbygning og ethvert andet land eller bygninger, som virksomheden lejer. Angiv det fulde beløb af den rentekost, der faktisk er betalt i rapporteringsperioden her.

Medarbejderbetaling

For virksomheder, der har medarbejdere, er lønomkostningerne typisk en betydelig procentdel af de samlede udgifter. Angiv den løn, der faktisk er betalt i rapporteringsperioden, på en særskilt linje under lejeudgifterne. Der må ikke indregnes påløbne eller udskudte lønsumbeløb eller eventuelle periodiseringsgebyrer.

Andre driftsudgifter

Den endelige udgiftslinje omfatter andre driftsudgifter, der ikke tilhører nogen af de foregående kategorier. Dette omfatter betalinger for overheadomkostninger såsom forsyningsselskaber samt udgifter til forsyninger, vedligeholdelsestjenester og alt andet, der er nødvendigt i forbindelse med virksomhedens drift. Inkluder kun de udgifter, der faktisk blev betalt i perioden.

Sammendragslinje

Den endelige linje i driftsafsnittet i pengestrømsopgørelsen er mærket "Kontant tilvejebragt af driftsaktivitet" og skal afspejle en sum af de fire sektioner. I en ideel situation skal virksomheden generere flere penge i en given periode, end den bruger, hvilket viser en rentabel og velforvaltet pengestrøm.

Populære Indlæg

Hvis du har en grøn tommel, kan du gøre mere end at opretholde en smuk have derhjemme. Du kan også dyrke blomster til fortjeneste. Fordi blomster er nemme at vokse og modne hurtigt, og fordi alt du virkelig har brug for at komme i gang er jord, frø og hænder, kan dette være en rentabel hobby eller heltidssektor. 1. V

Læs Mere

Skype er et vigtigt redskab for virksomheder på grund af sine gratis online-opkaldsfunktioner, men det kan også fungere som en chatbesked eller chat-klient. For virksomhedsejere er det almindeligt at have et par chatvinduer åbne samtidig. For eksempel kan du chatte med familie, medarbejdere og klienter samtidigt, mens du er logget ind på Skype. På

Læs Mere

At drive en lille virksomhed kan være stressende med de mange beslutninger, der skal foretages hver dag. Som en lille virksomhedsejer kan du forbedre din beslutningsproces ved at bruge team beslutningsprocesser. Sammenlægge en beredskab af dine bedste medarbejdere, inkludere eksterne betroede ressourcer som firma advokat og revisor, og brug de mange fordele ved gruppebeslutning.

Læs Mere

Et websted er en god måde at fremme din lille virksomhed på, samt vise dine produkter og unikke kvalifikationer. Hvis du styrer et stort websted, bruger du sandsynligvis nogle få underdomæner, og hvert underdomæne har sin egen mappe på din webhost. Hvis du ikke vil have søgemaskiner til at analysere og indeksere bestemte underdomæner, kan du bruge robots.txt-fil

Læs Mere

Et indholdsstyringssystem, der bruges til opsætning af websteder og blogs, er WordPress gratis for alle brugere. Softwaren tilbyder flere temaer til opsætning og styring af website grafik og udseende, og flere plugins og widgets til at gøre arbejdet med et websted hurtigt og nemt for de fleste mennesker, selv dem, der ikke er særlig computerkundige. Wo

Læs Mere