Hvad er planlægning af kapitaludgifter?

Investeringerne afviger fra driftsudgifter både med hensyn til, hvorfor penge bliver brugt og i planlægningstidsrammen. I modsætning til driftsudgifter, der omfatter omkostninger som løn, skat, forsikring og udstyrs vedligeholdelse, henviser investeringsudgifter til penge, der bruges til at købe eller opgradere anlægsaktiver som udstyr, teknologi eller fast ejendom. Udgifterne i forbindelse med investeringsudgifter skaber et behov for at planlægge på forhånd uanset om en kapitaludgift er obligatorisk eller skønsmæssig.

Hvad er det

Investeringsplanlægningen omfatter de personer og procedurer, en virksomhed har til formål at evaluere langsigtede behov og vurdere langsigtede forretningsbehov. Sammenligning af behov til langsigtede planer og forretningsmæssige vækstmål hjælper virksomheden med at prioritere og planlægge køb af kapitalaktiver. I nogle tilfælde kan dette være så enkelt som at inspicere taget, vurdere dets resterende brugstid og omkostningerne ved udskiftning og derefter tilføje til en kapitaludgiftsplan i prioriteret rækkefølge. I andre tilfælde kan investeringsplanlægningen imidlertid betydeligt mere kompliceret. For eksempel skal opgradering af en it-infrastruktur typisk planlægges i en række faser, som i alt dækker en periode på måneder eller år.

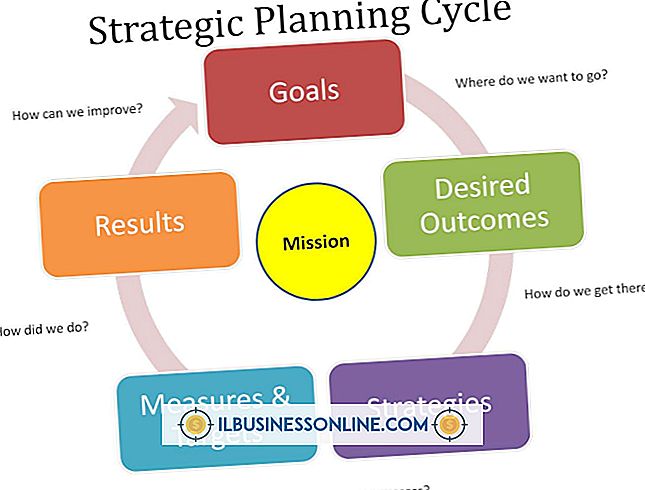

Udgiftsplanlægning Workflow

Trin i planlægningsprocessen følger ofte en bottom-up-arbejdsgang. Institutlederne starter ofte processen ved at identificere et behov som en stigning i antallet af klager om et langsigtet netværk eller ineffektivitet skabt ved hjælp af forældet computerudstyr. En omkostningsanalyse eller gennemførlighedsundersøgelse kan identificere mulige løsninger samt potentielle omkostninger og konsekvenser. Når forslaget når virksomhedsejeren eller beslutningstageren, analyseres mulighederne for omkostningsoptimering, omkostningsoverslagene sammenlignes med det årlige budget, og hvis det bliver godkendt, går udgiften til planlægningsfasen.

Planlægning af tidsramme

Selvom der ikke er fastsat en tidsramme, som investeringsplanlægningen skal overholde, vælger mange virksomheder en periode på fire til seks år. Dette skyldes, at en kortere tidsramme ofte ikke er tilstrækkelig til at fuldføre en udgift, der kræver implementering i en række trin, mens en længere tidsramme kan gøre det vanskeligere at skabe et nøjagtigt budget. Den valgte periode skal være lang nok til at give dig mulighed for at planlægge, prioritere og enten opbygge de nødvendige finansielle reserver eller oprette en låneplan, der vil være den billigste for din virksomhed.

Måling af kapacitetsudgifter til planlægning af succes

Succesfuld investeringsplanlægning kræver værktøjer til prioritering, styring af risici og optimering af tidsplanen for investeringsudgifter. Mens forskellige virksomheder kan vælge forskellige værktøjer, er metriske værdier som forhindringsrenter, tilbagebetalingstid, nutidsværdi og investeringsafkast blandt de mest almindeligt anvendte. Hindringsrenter angiver en minimumsrente for afkast. Tilbagebetalingsperioden angiver, hvor lang tid virksomheden forventer at tage for at genoprette investeringsomkostningerne. Netto nutidsværdi bruges til at bestemme projektets værdi ved at projicere nettoinvesteringer, som investeringen vil generere, mens ROI bruges til at prioritere investeringsudgifter. I nogle virksomheder er træer et andet redskab, der bruges til at prioritere investeringsudgifter.

Populære Indlæg

Twitter-konto-suspension skyldes generelt, at webstedets Servicevilkår overholdes; Siden viser årsagen til suspensionen, når du logger ind på din Twitter-konto. Twitter giver en formular til at tiltrække en suspension for at få din konto genindført. At få en Twitter-konto uden ophævelse kan være en ret hurtig og ligetil proces. Årsager

Læs Mere

Du kan bruge HP CloudDrive til at sikkerhedskopiere vigtige filer til din lille virksomhed og beskytte mod katastrofalt tab af data. Du kan også bruge det virtuelle drev til at få adgang til dokumenter, når du er væk fra kontoret. Det er enkelt at administrere data med CloudDrive. skal du bare installere den relevante software til din computer og derefter logge ind på din konto for at tilføje filer til det virtuelle drev eller downloade filer. 1. N

Læs Mere

At surfe på internettet med Internet Explorer kan frustrere dig, som du venter, hvad der ligner aldre, for at en webside skal indlæse, kun for at få det til at resultere i en visningsfejl eller et sammenbrud. Hvis Internet Explorer synes at have mistet interessen for at indlæse websider, er der flere fejlfindingstrin du kan tage for at forbedre din oplevelse med browseren. Ry

Læs Mere

Når et tagget foto eller en post fanger din opmærksomhed på Facebook, kan du være en del af buzzen, når du bidrager med din kommentar. Facebook giver et link "Kommentar" under udsendte fotos og statusopdateringer, der hjælper dig med at indgå i dit online netværk. Ved at klikke på feltet "Skriv en kommentar" kan du indtaste tekst, der vises til nyhedsfeeden, samt til de tidslinjer, der er markeret af dem. Du kan

Læs Mere

Som mange mennesker har din musiksamling sikkert lagt ud en stor del plads på din harddisk. Mens gratis programmer som Apples iTunes gør det nemt at købe, organisere og lytte til din musik, skal du gøre lidt ekstra arbejde for at overføre musikfiler til andre opbevaringssteder, f.eks. Et USB-drev. ITu

Læs Mere