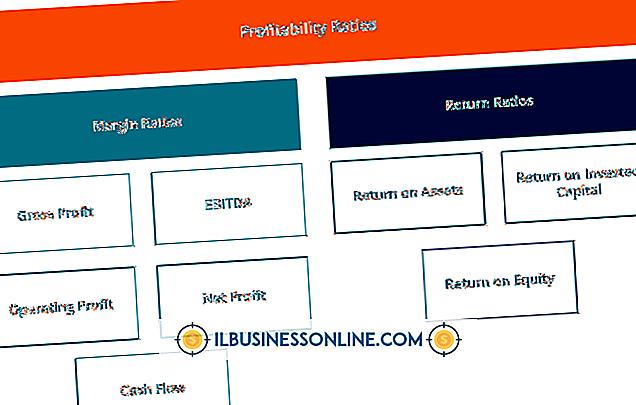

Bruttoavance som en procentdel af salgsindtægter

Finansanalytikere bruger en bred vifte af forhold til at måle virksomhedens effektivitet som en virksomhed og dens rentabilitet som en investering. Blandt de mest basale af disse beregninger er bruttovinstmarginen, ofte kaldet bare bruttomargin. Dette forhold udtrykker et selskabs bruttoresultat som en procentdel af salgsindtægterne.

Bruttoavance margen

Et selskab bestemmer sin bruttoavance ved at tage sine salgsindtægter og derefter trække den omkostning, den har betalt for at opnå de varer, den solgte. For eksempel, hvis det kostede en boghandel $ 7 for at få en bog fra en udgiver, og butikken så solgte den pågældende bog til en kunde for 12, 50 dollar, ville dens bruttoavance på salget være 5, 50 dollar. For at beregne bruttovinstmarginen for en vare, dividerer bruttoresultatet med salgsindtægterne. I dette tilfælde vil bruttovinstmarginen være $ 5, 50 / $ 12, 50 eller 44 procent.

Sikring af nøjagtighed

For at brutto fortjenstmargenen skal være præcis, skal et firma være sikker på, at tallene, der går ind i beregningen, er korrekte. Salgsomsætningen er ikke forfærdeligt kompliceret, men prisen på solgte varer kan bedrage. I virksomhedsregnskaber repræsenterer omkostningerne ved solgte varer alle omkostninger forbundet med at opnå eller producere disse produkter. For eksempel, når en boghandel lister prisen på varer, der sælges til $ 7 en bog, kan $ 7 måske indeholde $ 5, 75 til udgiveren for den faktiske bog, plus $ 1, 25 i forsendelsesomkostninger. Havde butikken kun inkluderet prisen på den fysiske bog i sine omkostninger, ville den have overskredet sin bruttoavance og dermed bruttomarginen. Ved beregning af bruttoavance repræsenterer prisen på solgte varer kun de varer, der rent faktisk går ud af døren. Hvis en boghandel køber tre bøger til 7 dollar hver og sælger to af dem til 12, 50 dollar hver, er dens bruttoavance $ 11 - $ 5, 50 på hver af de solgte bøger. Den tredje bog går ikke ind i ligningen.

Fortolkning af margenen

Om en virksomheds bruttovinstmargen er god eller dårlig, afhænger af flere faktorer. Den ene er den industri, hvor virksomheden opererer. For eksempel arbejder dagligvareforretninger i henhold til undersøgelser udarbejdet af marketingkonsulent Paul Weyland med bruttomarginaler på ca. 20 procent, dækbutikker omkring 38 procent og smykkerbutikker omkring 50 procent. Et selskab kan få en følelse af, hvor godt det gør ved at sammenligne sin margin med branchens gennemsnit. En anden overvejelse er selskabets øvrige omkostninger ved at drive forretning, såsom husleje, forsyningsselskaber og medarbejderløn. Et selskab kan have en brutto fortjenstmargen på 70 procent, men hvis de øvrige omkostninger udgør op til mere end 70 procent af omsætningen, vil det tabe penge. Tilsvarende kan et selskab med en margin på kun 10 procent gøre et overskud, hvis dets øvrige omkostninger er ubetydelige.

Nettoresultatmargin

Et beslægtet koncept er en virksomheds nettoresultatmargin, ofte kaldet "profitmargin". For at få det, tilføj selskabets indtægter, så trække alle sine udgifter - ikke kun prisen på solgte varer. Resultatet er nettoresultatet. Opdele det med de samlede salgsindtægter, og du får overskudsgrad. I modsætning til brutto fortjenstmargen, som kan beregnes for individuelle salg og individuelle produkter, anvendes nettomarginen sædvanligvis bredt i hele virksomheden eller i driftsenhederne. Finansanalytikere holder nøje opmærksom på nettoresultatmarginen, fordi den fortæller dem, hvor stor en procentdel af de penge der kommer i døren, vil blive overført som resultat for aktionærerne.

Populære Indlæg

At holde styr på alle dine yndlingsbloggar kan være en vanskelig opgave. Hvis du er en Gmail-bruger, der følger en Tumblr-blog, giver e-mail-tjenesten dig mulighed for at linke URL'en til en Tumblr-blog til din konto. Når du linker Tumblr-URL'en til din e-mail hver gang du logger ind for at tjekke din Gmail-indbakke og opdatere om et nyt blogindlæg, vises det over indbakken, hvis du antager, at der er et nyt indlæg. Du k

Læs Mere

InDesign er et professionelt designprogram. Brugere kan importere tekst, billeder og multimediefiler til dokumentet og derefter bruge lag til at arrangere disse elementer. Hvert lag indeholder et diskret element eller en række elementer, og brugeren kan frit bevæge dem gennem hele dokumentet. Som standard har lag en ramme omkring dem, der hedder lagkanten.

Læs Mere

Mange mennesker drømmer om at kunne oprette en virksomhed og sætte den på autopilot, så de kan fokusere på ting, de nyder, men kun få udfører faktisk det. Selvom det kan virke svært at implementere, kan flere forretningsmodeller faktisk oprettes til at køre automatisk. ATM Business Et eksempel på en automatiseret forretningsmodel er en automatiseret tellermaskinevirksomhed. Med denn

Læs Mere

"Idéer er begyndelsen på alle formuer", siger Napoleon Hill, forfatter til "Think and Grow Rich." Det er sandt: Hver succesrig forretning begynder med en ide. Folk ser behovet for et produkt eller en tjeneste. De forestiller sig en måde at tjene penge på, hvad de nyder. Så finder de en måde at udvikle deres gode ideer til levedygtige forretningsplaner. Star

Læs Mere

Få unblocked fra Craigslist for at begynde at bruge online classifieds service igen som du gjorde før du blev blokeret. Selv om det ikke er muligt at geninstallere en tidligere blokeret konto, er det muligt at oprette en ny til at begynde at bruge webstedet igen, som du gjorde før blokken. Når du er vendt tilbage til Craigslist, skal du undgå at engagere dig i den adfærd, der fik dig til at blokere for det første for at forhindre det igen. 1. Na

Læs Mere